¡Hola querido suscriptor!

Arrancamos 2026 tras un cierre de año especialmente intenso tanto en los mercados de metales (tema principal de esta newsletter) como en la evolución del proyecto Truth Below Ground. En las últimas semanas hemos publicado dos informes que reflejan bien nuestro enfoque: un análisis integral de Sigma Lithium, centrado en los riesgos técnicos, operativos y de ejecución de la compañía además de su potencial, y un informe macro-sectorial sobre el mercado del cobre, donde abordamos el equilibrio futuro entre oferta y demanda desde una perspectiva estructural.

Nuestro trabajo y lanzamiento ha tenido también eco en medios especializados como Funds Society y Tiempo de Inversión, Mining IR o la newsletter de Money of Mine, reforzando nuestra vocación de análisis independiente y riguroso.

De cara a las próximas semanas, estamos ultimando nuestro primer informe exclusivo para suscriptores, dedicado a NGEx Minerals, que marcará el inicio de una nueva fase de un proyecto que busca ir más allá de la narrativa fácil y superficial del sector minero. ¿Te lo vas a perder? Te invitamos a conocer más sobre cómo puedes hacerte miembro y qué obtendrás con ello, y por favor, ¡no dudes en preguntar cualquier duda!

Sin más dilación, vamos a tratar lo más relevante que ha sucedido en el último mes, que ha sido mucho, pues hemos presenciado una subida fuerte en los principales metales, tanto preciosos como industriales, unido a una creciente volatilidad en el final de año con movimientos muy poco frecuentes. Así que vamos allá.

Entorno macro

Un telón de fondo todavía favorable, con índices bursátiles en máximos.

Comenzamos con una panorámica del entorno macroeconómico global. En esta edición no profundizamos en algunos de los grandes temas estructurales ya abordados en la newsletter anterior (como la depreciación del dólar, el “debasement trade” o la demanda de activos reales en un contexto geopolítico de creciente fragmentación), sino que partimos de ese marco ya establecido para centrarnos en los principales factores que hoy definen el entorno macro y sirven de base para interpretar los movimientos recientes de los metales.

A modo de resumen global (y simplificando en exceso, dadas las divergencias existentes entre distintas regiones), en la actualidad el crecimiento económico global se mantiene sólido, apoyado por la combinación de políticas monetarias más laxas y expectativas de nuevas bajadas de tipos, con especial foco en la Reserva Federal por su papel en la evolución del dólar, así como por una mayor disposición a utilizar la política fiscal con fines expansivos. La inflación se ha mantenido relativamente estable, en un contexto de precios del petróleo contenidos y de un mercado laboral en desaceleración en Estados Unidos. No obstante, podrían surgir tensiones inflacionarias, en parte derivadas del aumento de los costes asociado al encarecimiento de materias primas como el cobre, que ya es una realidad, o del petróleo, en caso de que el crudo se recupere tras digerir los incrementos de oferta impulsados por la OPEP durante 2025.

Evolución de la bolsa estadounidense (verde), dólar (ocre) y petróleo (rojo) a 1 año (Haz clic en las imágenes para hacerlas más grandes)

(Haz clic en las imágenes para hacerlas más grandes)

En este contexto, y ya entrando en 2026, la dimensión geopolítica ha ganado aún mayor peso en el entorno global, no solo con el ataque de la administración Trump en Venezuela y la captura de Maduro, sino también con las revueltas que está viviendo Irán, un productor relevante de crudo y actor importante en una región siempre conflictiva. En el primer caso, se trata de un movimiento cuya motivación última sigue siendo difícil de interpretar y que difícilmente puede explicarse únicamente desde la óptica del petróleo. De hecho, algunos analistas (https://renegaderesources.pro/p/the-venezuelan-oil-narative-is-pure) sostienen que una narrativa centrada en los flujos energéticos resulta incompleta (dado, entre otros factores, el profundo deterioro de la capacidad productiva del país), y apuntan a que la operación responde más bien a prioridades estratégicas de largo plazo en materia de seguridad y poder internacional: principalmente la contención de la influencia china sobre recursos críticos, aunque también con ramificaciones vinculadas a Irán y a la presencia rusa en la región.

En conjunto, estamos ante un entorno altamente inflamable. Este componente geopolítico, ligado a la necesidad de garantizar el suministro de minerales críticos y que bajo la administración Trump adquiere una dimensión especialmente amplia y profunda (e intervencionista, como sugiere el gráfico inferior), seguirá marcando el devenir macro y la evolución de los mercados de materias primas a lo largo de 2026.

Del mismo modo, también impactará sobre los mercados todo lo relacionado con la narrativa de la Inteligencia Artificial, que está actuando como un catalizador transversal, impulsando sectores intensivos en capital y, por extensión, la demanda y el interés por determinados metales y materias primas asociados a la infraestructura energética, la electrificación y la capacidad de procesamiento de datos. Para algunos es una burbuja que pinchará tarde o temprano, arrastrando a estos sectores asociados, mientras que para otros es solo el comienzo de una megatendencia. ¡El tiempo dirá!

Metales y materias primas

Movimientos explosivos y altamente correlacionados. ¿Momento para la cautela?

Oro y plata

Si en el mes anterior dedicábamos más espacio a explicar las subidas del precio del oro en 2025, en esta ocasión el foco recae necesariamente en la plata y en la naturaleza explosiva de su movimiento reciente, que se ha traducido en episodios de elevada volatilidad en ambos sentidos. Por el momento, las correcciones están siendo compradas, lo que sugiere la existencia de una base fundamental subyacente de carácter alcista. Pero no son momentos para perseguir al precio subiéndose a la ola del momentum.

Evolución en % del oro (ocre), la plata (gris) y platino (verde) últimos 3 meses

La plata se encuentra cotizando cerca de los 80$ y cerró 2025 con una revalorización cercana al 150 %, apoyada en una combinación poco habitual de factores: déficits estructurales de oferta, una demanda industrial sólida en los últimos años (cada vez más ligada a usos como la energía solar) y, quizá el elemento clave que explique su comportamiento en 2025: un renovado interés monetario y financiero, especialmente tras el fuerte comportamiento del oro y la búsqueda de alternativas de metales monetarios más baratas en términos relativos. La estructura de la oferta, en gran medida dependiente de producción como subproducto de otros metales, limita la capacidad de respuesta del mercado incluso ante subidas significativas de precios, aunque a estos niveles comienzan a activarse incentivos para la entrada de metal procedente de inventarios y otras fuentes.

A este trasfondo se han sumado catalizadores de corto plazo, como las medidas dovish de la Reserva Federal en diciembre y el anuncio y repercusión de la decisión de China de restringir las exportaciones de plata a partir del 1 de enero de 2026, que ha contribuido a intensificar el fervor especulativo (aunque según analistas de forma no justificada). En un entorno así, la combinación de fuerte demanda física y determinadas dinámicas en instrumentos derivados tiende a amplificar los movimientos, un efecto que se acentúa en periodos de baja actividad como las semanas en torno a las vacaciones navideñas, cuando los volúmenes negociados y la profundidad del mercado disminuye.

Con el objetivo de contener esta extrema volatilidad, la CME (Chicago Mercantile Exchange, principal mercado de derivados de materias primas y metales preciosos) ha elevado en varias ocasiones los requisitos de margen, lo que ha forzado la reducción de posiciones apalancadas. A ello se ha sumado, en estos días, el rebalanceo anual de los grandes índices de materias primas, que genera ventas mecánicas tras el fuerte comportamiento relativo de la plata. Se trata de dinámicas esencialmente técnicas con capacidad para influir a la baja en el precio a corto plazo.

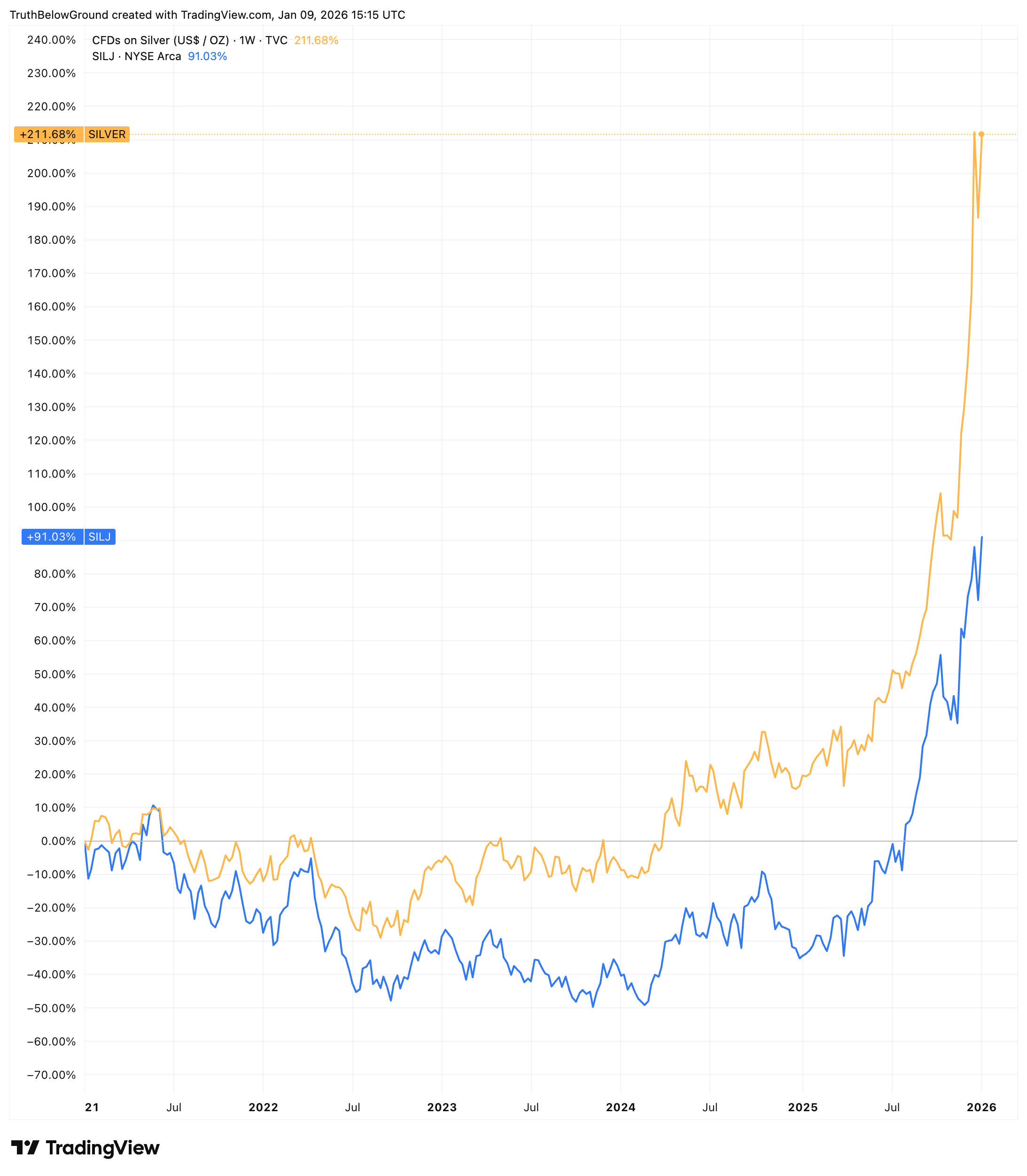

Pese a la subida explosiva de la plata, las mineras de plata (que en teoría son vehículos apalancados al precio del metal dado el apalancamiento operativo inherente en su modelo de negocio) han mostrado subidas relativamente “contenidas” frente al metal mismo, algo que queremos reflejar en el gráfico inferior yendo atrás en el tiempo. Este hecho puede estar reflejando cierto escepticismo del mercado por la durabilidad de los precios actuales de la plata.

Evolución de la plata (ocre) frente al ETF de mineras de plata (azul) a 5 años

En definitiva, como ocurre en cualquier mercado tras una subida tan rápida y explosiva, el riesgo de correcciones se incrementa sustancialmente; correcciones necesarias para depurar exceso de optimismo y posicionamiento.

Platino y PGMs

El platino y resto de PGMs han protagonizado un movimiento igualmente vertical, en un contexto donde se combinan factores similares a los observados en la plata con elementos propios del mercado de los PGMs. Al tratarse de mercados estrechos, la demanda financiera ha desempeñado también un papel amplificador, intensificando los movimientos una vez se consolida la percepción de escasez relativa y atrayendo flujos en busca de alternativas dentro del complejo de metales preciosos.

Más allá de esta dinámica financiera, el trasfondo estructural del platino es sólido. Ha contribuido de forma positiva la ralentización del despliegue del vehículo eléctrico puro en algunas regiones occidentales (como el reciente ajuste de Ford con la cancelación de varios modelos eléctricos), beneficiando su uso en catalizadores de motores de combustión, mientras que el mayor peso esperado de los vehículos híbridos refuerza esta tendencia. A ello se suma la flexibilización del veto europeo a los motores de combustión en 2035. En conjunto, estos factores, junto con el efecto arrastre del rally en metales preciosos, han sido muy positivos para el platino, aunque no exento de volatilidad en el corto plazo, como ocurre en el resto del complejo de metales.

¿Eres una empresa o inversor institucional y necesitas una evaluación experta, multidisciplinar e independiente de proyectos mineros? Quizá podamos ayudarte. Contáctanos

Cobre

Evolución del cobre a 3 meses

El cobre se ha sumado a este entorno de fortaleza generalizada, cotizando en máximos históricos en un contexto donde confluyen varias dinámicas conocidas. Por un lado, desde el lado de la demanda, el creciente interés por activos reales y metales estratégicos, además del impulso derivado de la temática de la inteligencia artificial y la electrificación, que intensifica las expectativas de demanda asociadas a redes eléctricas, centros de datos y capacidad de generación, ha reforzado su atractivo para inversores. Desde el plano de la oferta, esta sigue mostrando rigideces estructurales, con pocos proyectos nuevos capaces de entrar en producción en el corto plazo y una elevada exposición a disrupciones operativas y geopolíticas, algunas de las cuales se han materializado en este 2025 (como el caso de Grasberg de Freeport).

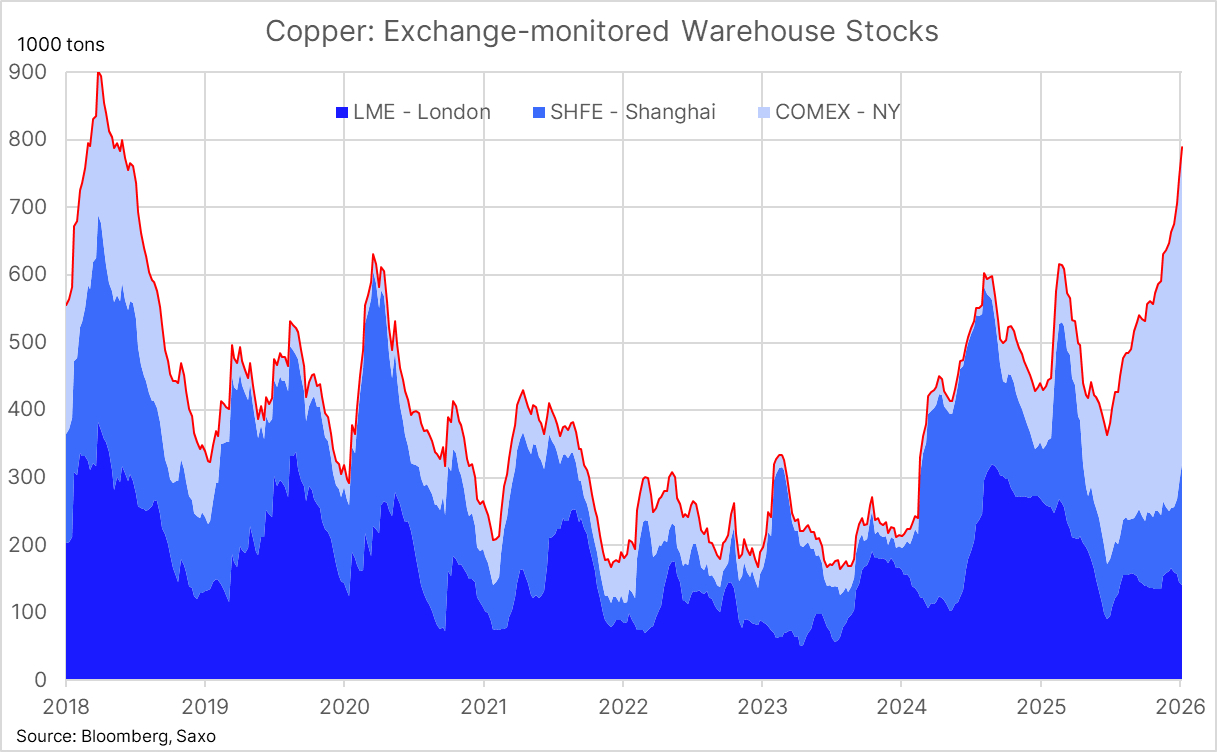

No obstante, en el muy corto plazo empiezan a aparecer señales que invitan a una lectura más prudente. Los inventarios visibles monitorizados por las principales bolsas de futuros han aumentado hasta máximos de varios años, con un crecimiento especialmente acusado en Estados Unidos, donde la amenaza persistente de aranceles ha incentivado envíos hacia COMEX, concentrando allí una parte muy significativa de los stocks globales. Al mismo tiempo, en China, los elevados precios han comenzado a afectar a la demanda inmediata de usuarios industriales, que están reduciendo compras ante la dificultad de trasladar los mayores costes, lo que se ha traducido en un repunte de inventarios y mayores exportaciones de cobre refinado. Esta combinación plantea dudas razonables sobre la sostenibilidad del precio en el corto plazo, tras una revalorización muy significativa en los últimos doce meses.

Fuente: Ole Hansen

Aun así, más allá de estas dinámicas coyunturales, el trasfondo de fondo permanece intacto, como analizamos en nuestro informe del cobre. Como en otros metales, esta perspectiva no elimina el riesgo de correcciones de corto plazo tras las fuertes subidas acontecidas.

>> Ver nuestro informe del cobre

Litio

Fuente: Trading Economics.

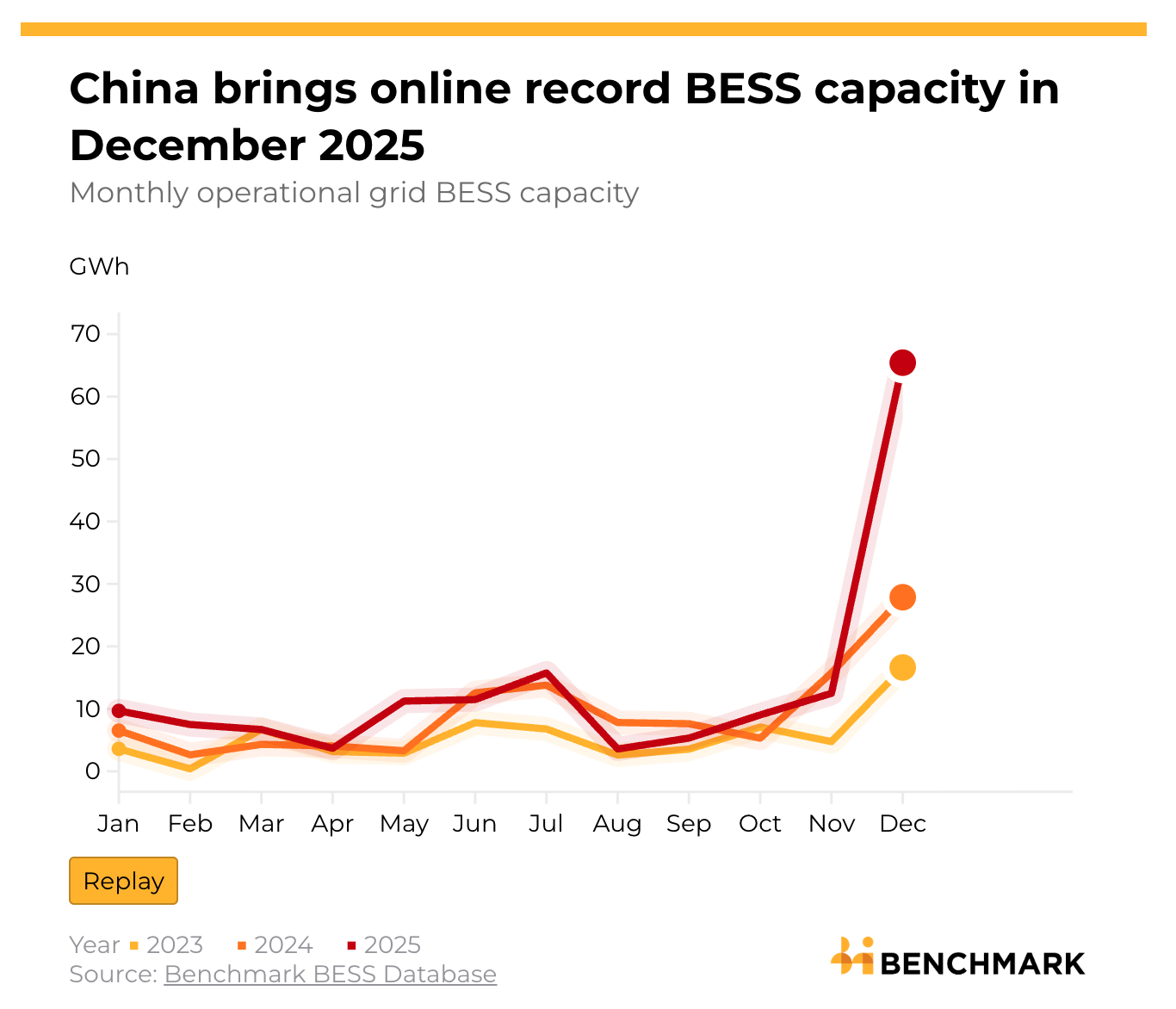

El litio ha seguido mostrando signos claros de recuperación tras tocar suelo después de varios años marcados por sobreoferta y presión a la baja en precios. El ajuste previo fue profundo y necesario para depurar exceso de capacidad y proyectos marginales, sentando las bases para un mercado más equilibrado y con margen de recuperación. Más allá de las noticias de restricción de oferta que vimos meses atrás (al que se suma el caso de Sigma Lithium, cuya producción está paralizada, posiblemente víctima de estos bajos precios), recientemente el cambio más relevante se está produciendo en la estructura y perspectivas de la demanda, donde el rápido crecimiento de los sistemas de almacenamiento energético (BESS) emerge como un nuevo motor de carácter estructural liderado por China.

Aunque el mercado de litio presenta perspectivas positivas, algunos riesgos potenciales podrían dificultar una nueva fase alcista duradera. Un repunte excesivo de los precios podría comprometer la viabilidad económica de proyectos de almacenamiento, mientras que la evolución tecnológica (incluida la aparición de alternativas como las baterías de sodio) introduce incertidumbre adicional. Al mismo tiempo, el crecimiento proyectado de la oferta puede actuar como límite a la recuperación de precios. En este contexto, empiezan a surgir debates sobre la conveniencia de reservas estratégicas de litio impulsadas desde Estados Unidos, como herramienta para estabilizar el mercado y asegurar el suministro doméstico en Estados Unidos, reforzando la percepción del litio como mineral crítico.

>> Ver nuestro informe de Sigma Lithium

Uranio

El uranio cerró el año mostrando una fortaleza silenciosa, con el mercado spot avanzando de forma gradual durante diciembre pese a un entorno de volúmenes muy reducidos, característico de ese periodo. Más allá del precio spot, lo más relevante es la evolución del mercado de contratación a largo plazo, que sigue marcando una tendencia ascendente y ofrece una señal más representativa del equilibrio real entre oferta y demanda. La combinación de volúmenes contratados todavía limitados (muy por debajo de la demanda anual cercana a los 200M lbs), aunque crecientes a lo largo de 2025, y un déficit de oferta estructural, plantea la incógnita de cómo responderán los precios cuando las utilities acudan al mercado en mayores cantidades para satisfacer sus necesidades. Esta presión en los precios podría verse intensificada por la demanda financiera a través de vehículos como Sprott, capaces de absorber material físico adicional y que han estado muy activos en semanas recientes.

En paralelo, el gobierno de Estados Unidos mantiene su apoyo al ciclo del combustible nuclear, con el anuncio de un paquete de 2.700 millones de dólares destinado a la fase de enriquecimiento, y es previsible que se adopten medidas concretas para fomentar la minería doméstica.

En este contexto, el directivo de Cameco, Grant Isaac, define la situación del mercado como especialmente vulnerable a shocks, al carecer de inventarios suficientes que actúen como amortiguadores frente a disrupciones, ya sean desde el lado de la oferta (decepciones de grandes proyectos en desarrollo) o desde la demanda (inversores institucionales a través de vehículos físicos o anuncios de reservas soberanas). Tengamos en cuenta que ésta es una industria muy conservadora donde la seguridad de suministro es vital.

Truth Below Ground, la comunidad de inversión en minería compuesta por un equipo de profesionales multidisciplinar. Conoce al equipo detrás de TBG

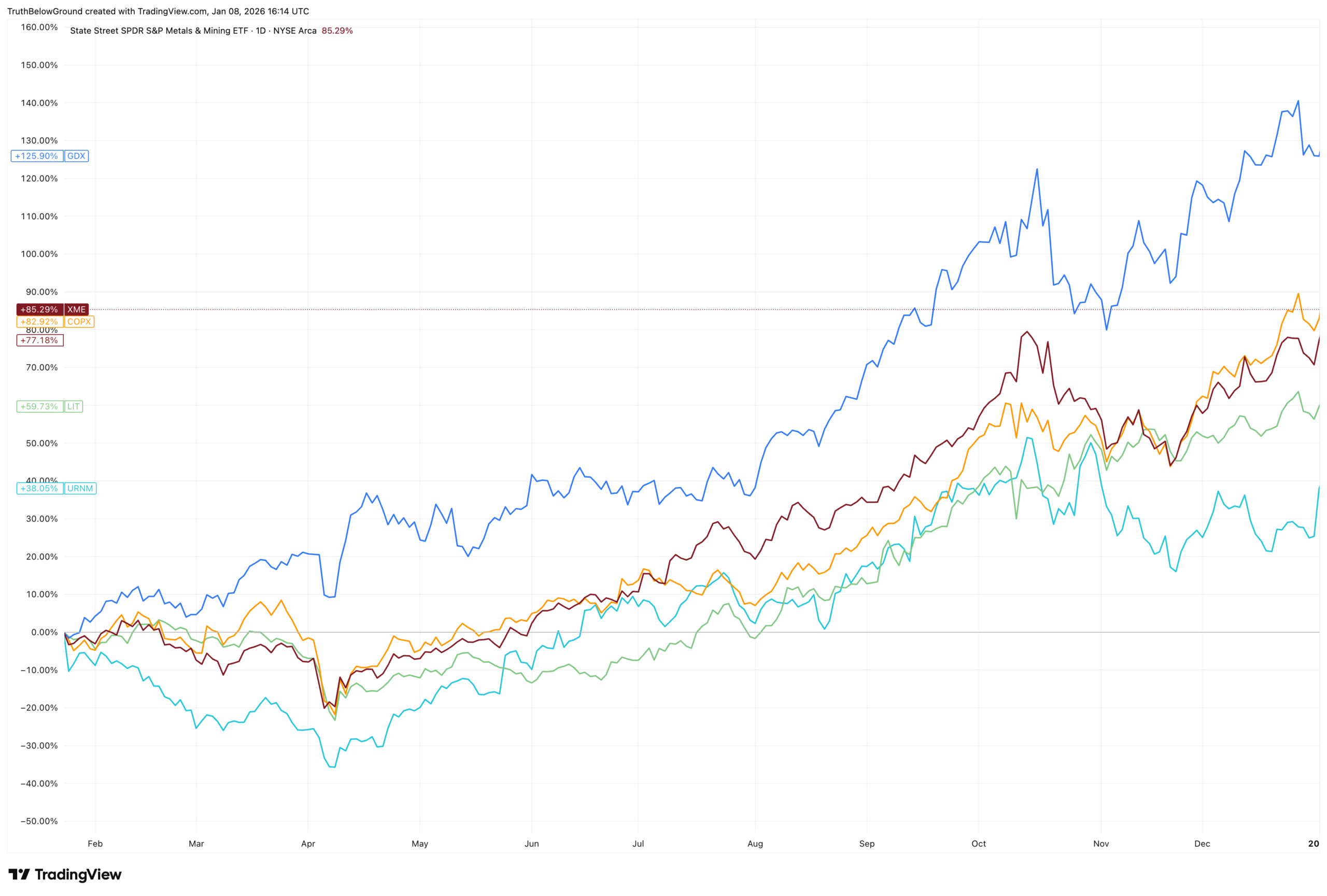

Por último, y a modo de cierre, queremos mostrar el comportamiento bursátil de diferentes segmentos de metales en 2025, con rentabilidades espectaculares en las mineras de oro y plata, que han sido las claras ganadoras en el año. Las mineras de cobre tampoco se quedaron muy atrás.

Nota: GDX mineras de oro y plata; XME exposición diversificada a distintos materiales básicos; LIT sector litio; COPX mineras de cobre; URNM sector uranio.

Recursos adicionales

Gráfico destacado

Acciones del sector minero con mayor rentabilidad en 2025, por encima de $1bn de capitalización de mercado

Fuente: GoldDiscovery.

Siguiendo con lo anterior, en el gráfico de este mes queremos ilustrar la magnitud del rally en renta variable minera durante 2025, especialmente en compañías con fuerte exposición a metales preciosos. Lideran el ranking Discovery Silver, Hycroft Mining y Andean Precious Metals, con revalorizaciones extraordinarias que reflejan tanto el apalancamiento operativo al precio de los metales como el retorno de flujos de capital hacia un sector históricamente infraponderado y unas valoraciones inicialmente atractivas. Resulta también significativo el comportamiento de compañías de mayor tamaño y perfil más institucional, como Fresnillo, que registran subidas muy relevantes impulsadas por la revalorización de la plata.

De cara a 2026, resulta poco probable que se repitan revalorizaciones tan abultadas y generalizadas en el sector de metales preciosos. El grueso del “dinero fácil” podría haberse materializado ya, y el foco debería desplazarse hacia un análisis mucho más selectivo y riguroso, orientado a identificar oportunidades que permanecen fuera del radar y a distinguir aquellas compañías cuya cotización se ha visto impulsada por el viento de cola sectorial, sin que sus fundamentales respalden plenamente dicho comportamiento.

Recomendación

Recomendamos este análisis con Michael Howell por su enfoque sobre la liquidez y sus implicaciones en los diferentes mercados, incluyendo metales preciosos y materias primas. Howell apunta a un posible giro en la estrategia política de Estados Unidos desde estímulos centrados en Wall Street hacia políticas más orientadas a Main Street, con mayor peso de la política fiscal y tipos de interés bajos que puedan beneficiar al consumo y no tanto a los activos financieros La conversación plantea bien la dificultad de este equilibrio, ya que retirar liquidez del sistema financiero sin generar tensiones en los mercados es un ejercicio complicado.

Además, desde una perspectiva del ciclo macro de liquidez, el análisis conecta con una idea especialmente relevante para materias primas: cuando el ciclo se aproxima a su punto alto y comienza a girar, los activos reales y las commodities tienden a comportarse mejor, mientras que la renta variable suele perder tracción. A ello se suma el impulso de liquidez procedente de China, que refuerza este trasfondo, y una lectura relativamente constructiva de la economía real de cara a 2026.

Con esto concluimos la segunda edición de la newsletter mensual de Truth Below Ground. Agradeceríamos mucho que nos des tu opinión a través de la vía que más te apetezca (tienes los enlaces debajo), no solo sobre esta newsletter sino también sobre los informes que hemos publicado y el proyecto de Truth Below Ground. ¡Esperamos tu feedback!

Hasta la próxima.