Hola querido suscriptor,

Justo cuando la narrativa en torno al gran superciclo de los metales alcanzaba una gran efervescencia, el mercado se dio la vuelta con un crash histórico. Los mercados tienen una habilidad particular para sorprender y dejar a muchos operadores en estado de shock. Como decía Warren Buffett, solo cuando baja la marea se descubre quién estaba nadando desnudo: mientras la tendencia acompaña, todo parece funcionar; cuando llegan las dificultades y aparece la volatilidad, muchos participantes abandonan el mercado, a menudo en el peor momento posible.

Pero antes de entrar en detalle, recordamos que hemos publicado nuestro primer informe exclusivo, dedicado a NGEx Minerals. Se trata de un análisis independiente, técnico y en profundidad de una de las compañías de exploración más exitosas del ciclo actual, en el que evaluamos riesgos, oportunidades y escenarios de valoración más allá de los titulares. El informe está disponible tanto para la comunidad, con una oferta especial de lanzamiento actualmente abierta, como mediante su compra individual.

Aprovecha la oferta de lanzamiento

Sin más dilación, vamos a tratar de desgranar lo más relevante del entorno macro y de los metales, en un mes de infarto. Aunque sería tentador centrarnos en lo más reciente, creemos que tiene valor hacer un recorrido cronológico y apuntar desarrollos que aunque hoy parecen ya olvidados, han tenido y podrán seguir teniendo su impacto.

Entorno macro

Más tensiones geopolíticas y dudas sobre la credibilidad de EE. UU.

Enero comenzó con un repunte de la tensión geopolítica, primero en torno a Venezuela (un foco que ya analizamos en la newsletter anterior) y también con Irán, episodios que con el paso de las semanas han quedado relegados a un segundo plano. El siguiente foco de tensión llegó con Groenlandia. Comentarios de Donald Trump reactivaron durante unos días las tensiones arancelarias con Europa y devolvieron la geopolítica al centro del radar del mercado.

El supuesto atractivo estratégico del territorio, en particular por sus recursos naturales y tierras raras, volvió al debate, aunque análisis más detallados sugieren que su relevancia económica está siendo ampliamente sobredimensionada. El episodio tuvo un recorrido corto: rápidamente se activó el conocido TACO trade (Trump Always Chickens Out). Trump suavizó su postura, la tensión se diluyó y el asunto quedó, una vez más, en ruido político… hasta el próximo titular.

Pese a su carácter efímero, creemos que este tipo de episodios no son inocuos. La acumulación de mensajes contradictorios y giros bruscos de discurso tiene un impacto negativo sobre la credibilidad institucional de Estados Unidos. Este efecto se amplificó con la investigación iniciada contra Jerome Powell, interpretada por el mercado como una nueva forma de presión política sobre el presidente de la Fed (atentado contra su independencia), criticado reiteradamente por Trump por no aplicar una política monetaria más agresiva.

Posteriormente, nuevos comentarios del presidente mostrando su satisfacción con un dólar débil volvieron a presionar a la divisa estadounidense. Todo ello elevó la preocupación institucional, debilitó al dólar y reforzó la demanda de metales preciosos como refugio monetario.

Evolución de la bolsa estadounidense (verde) y dólar (rojo) en 2026

La acumulación de titulares tuvo un efecto claro: aumentó la percepción de volatilidad política y reapareció en el mercado el discurso de “Sell America”. En este contexto, destacaron declaraciones de grandes fondos de pensiones europeos que empezaron a cuestionar la elevada concentración en activos estadounidenses ante su creciente imprevisibilidad e incertidumbre institucional.

El mes, sin embargo, cerró con un giro parcial tras la nominación de Kevin Warsh como posible futuro presidente de la Fed. El mercado interpretó inicialmente este movimiento como hawkish, aportando algo de credibilidad institucional y permitiendo una recuperación moderada del dólar, que actuó como catalizador para el crash en los metales preciosos el viernes 30 (más sobre ello en un momento). Aun así, sobre Warsh existen lecturas diversas y su credibilidad real como defensor de una política dura está aún por demostrar (más aún conociendo las preferencias e injerencia de Trump), manteniéndose el escenario en terreno incierto.

En paralelo, Japón volvió al foco. El debate sobre la normalización monetaria y la fuerte subida de tipos, junto con sus implicaciones para el yen y los flujos globales, añadió una capa adicional de incertidumbre, con riesgos de segundo orden para los mercados financieros globales en un momento de elevada sensibilidad a los cambios de política monetaria.

Metales y materias primas

Entre la fortaleza y la creciente importancia estratégica de los metales (mayor intervención política), los riesgos de euforia y el Gran Crash del 30 de enero

Oro y plata

Lo sucedido durante el mes merece un comentario más extenso sobre los metales preciosos, con especial atención al oro y la plata, aunque los movimientos tuvieron reverberaciones sobre platino, paladio y otros.

Evolución en % del oro (ocre) y la plata (gris) en 2026

El gráfico superior quedará para los libros de historia de los mercados. Vayamos por partes. En la primera fase, los metales monetarios fueron, nuevamente, los principales beneficiados de este entorno macro que acabamos de describir. La fase inicial del movimiento fue relativamente ordenada, en un contexto de creciente preocupación por la credibilidad de Estados Unidos como garante del actual sistema monetario global fiat, con el dólar como ancla, entre otros factores.

El reputado e influyente Ray Dalio comentó al respecto: “Es el principio del fin del sistema monetario como lo conocemos, de monedas fiat, no solo el dólar. Esta es la razón por la que el oro es el instrumento elegido por los bancos centrales, porque quieren una divisa real (el oro siempre ha sido la principal divisa no fiat, que no se puede imprimir). Esta es la naturaleza de la transformación del sistema monetario”.

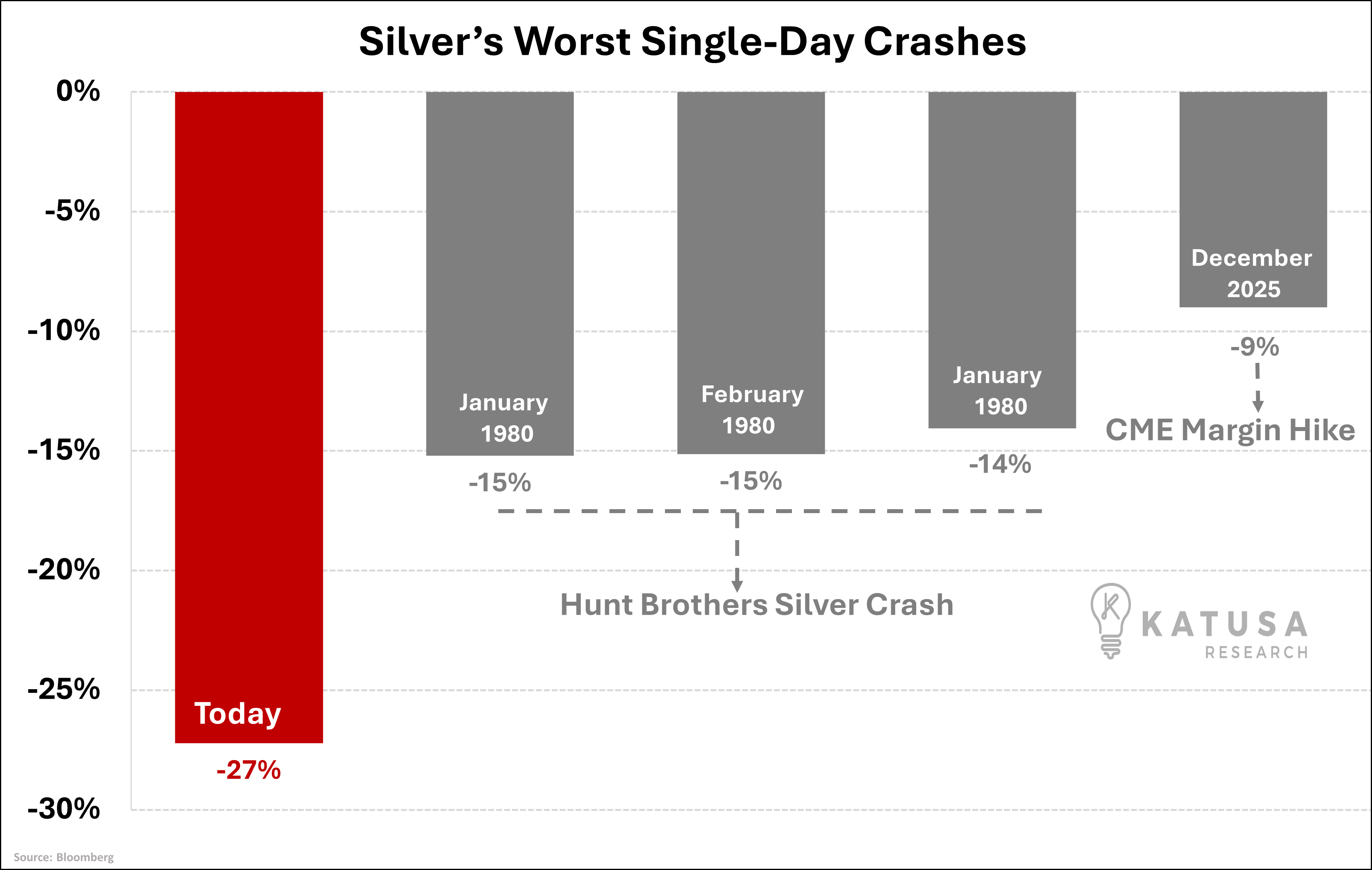

Hacia finales de mes, la fortaleza era extraordinaria. El oro acumulaba una subida superior al 20% en lo que iba de año (¡menos de un mes!), mientras que la plata entraba en una dinámica explosiva, característica de su comportamiento histórico, llegando a subir más del 60% hasta niveles cercanos a 120 dólares. La plata pasó a ocupar el centro del foco mediático y de numerosos foros de inversión, con un claro aumento del FOMO entre inversores minoristas. El sentimiento era demasiado positivo y la volatilidad (que en ese momento solo era al alza) extrema, con una subida de carácter claramente parabólica que no podía ser sostenible. En redes sociales se podían leer muchos rumores y fake news de diverso tipo, además de acalorados debates sobre narrativas de manipulación, escasez física inmediata y primas entre el precio en mercados occidentales y Shanghai.

En nuestra anterior newsletter, advertimos de la necesidad de prudencia antes de que el movimiento alcanzara su fase más extrema. Esa llamada fue, sin duda, temprana y habría supuesto perder parte del rally posterior (de 80 a 120 dólares), pero precisamente esa prolongación del movimiento fue la que terminó tensionando al mercado hasta un punto insostenible, sentando las bases para una corrección violenta.

Esta llegó de forma abrupta el viernes 30. Aunque una explicación completa y precisa no es sencilla (ni es tampoco nuestro foco principal, centrado en dinámicas de medio y largo plazo), nuestra lectura e interpretación, apoyada en distintas fuentes, es que el crash comenzó a gestarse tras el endurecimiento de las condiciones de negociación en los mercados chinos, que afectó de forma directa a posiciones altamente apalancadas y frenó el flujo comprador desde China que había sostenido el tramo final del rally. En ese contexto ya frágil, la nominación de Kevin Warsh como posible futuro presidente de la Fed favoreció una recuperación del dólar y actuó como catalizador principal.

En un entorno de precios claramente sobrecomprados, sentimiento “caliente” y elevado apalancamiento, el ajuste derivó en un episodio técnico de magnitud histórica, con liquidaciones forzadas (margin calls) y un rápido deshacer de posiciones en futuros, ETFs y opciones que amplificaron enormemente la caída. Como ocurre en este tipo de episodios, por decirlo de forma gráfica, la puerta de salida se volvió demasiado estrecha para un mercado excesivamente posicionado y apalancado en una sola dirección.

Con estos movimientos, parece evidente que el mercado del oro y la plata atraviesa una fase en la que, en el corto plazo, el componente técnico y psicológico pesa tanto como los fundamentales, y donde la gestión del riesgo resulta clave. Al respecto, nos parece relevante compartir la siguiente cita de Howard Marks:

La fortaleza estructural y los factores fundamentales que sustentan la tendencia positiva de los metales preciosos permanecen intactos. Como ha señalado en repetidas ocasiones Warren Pies, en los mercados alcistas el oro suele subir mucho más y durante más tiempo de lo que la mayoría anticipa. Sin embargo, el episodio de enero es un recordatorio claro de que, especialmente en el caso de la plata, los excesos tienden a corregirse de forma rápida y violenta (esa vieja máxima bursátil de que los mercados suben por escaleras, pero bajan en ascensor), y de que los movimientos alcistas nunca se producen de forma lineal, sin correcciones por el camino.

En el momento de escribir estas líneas, el oro y la plata han experimentado un fuerte rebote desde mínimos, para después revertir parte del mismo, cotizando el oro por debajo de los 4.900 dólares y la plata por debajo de 80. Independientemente de lo que hagan los precios en el corto plazo, donde sigue existiendo una muy alta volatilidad, esta corrección probablemente haya depurado el mercado de buena parte de los excesos previos, algo que es positivo para la tendencia a medio plazo. Animaríamos al lector e inversor en el sector minero a tener una visión de medio plazo, siendo conscientes de que estos precios, que a 6 o 12 meses vista han subido significativamente, son fabulosos para las mineras de oro y plata (más sobre esto en el Gráfico del mes…)

¿Eres una empresa o inversor institucional y necesitas una evaluación experta, multidisciplinar e independiente de proyectos mineros? Quizá podamos ayudarte.

Cobre

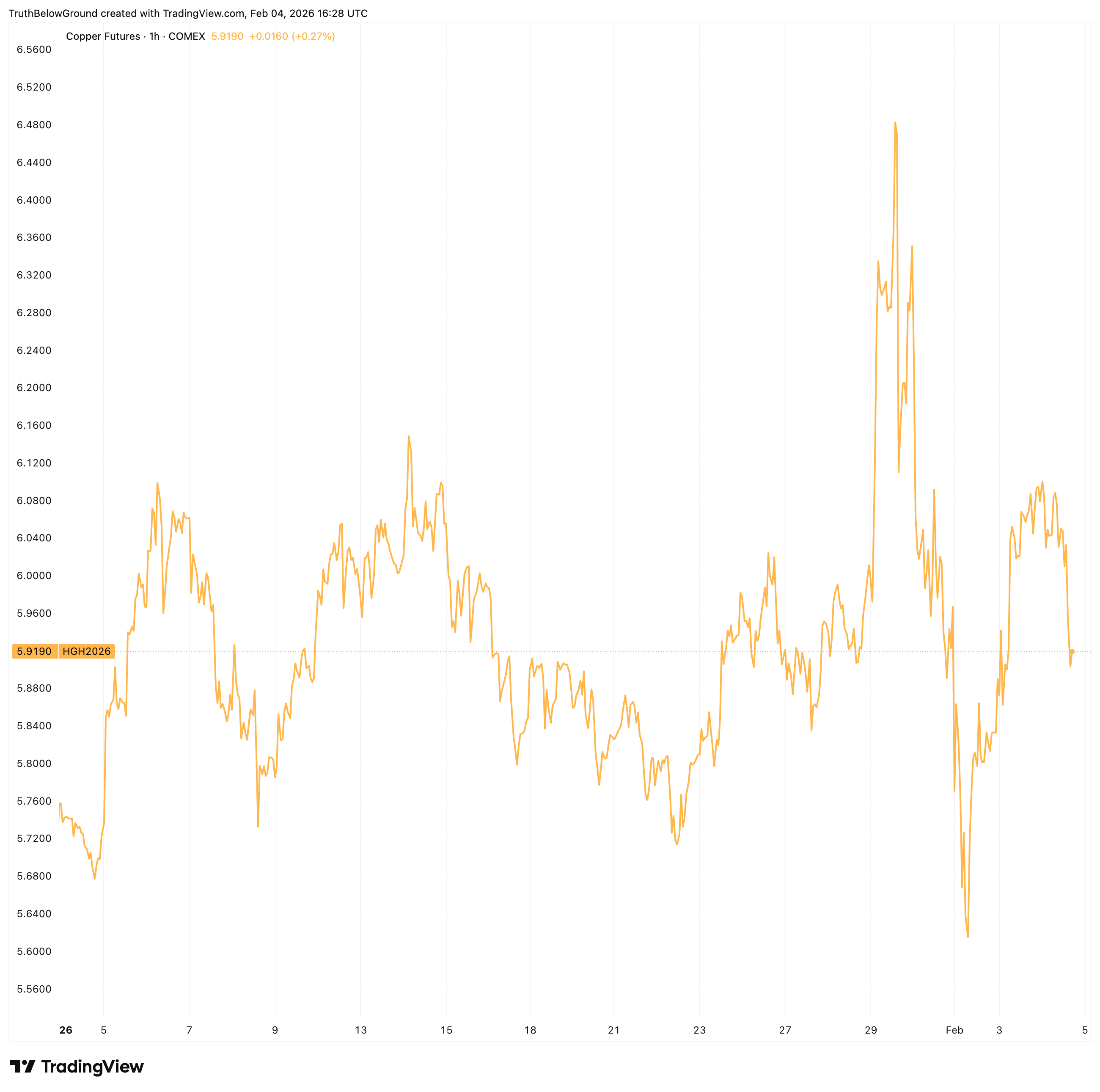

El cobre también ha vivido un mes volátil, salpicado por lo comentado anteriormente, pero con factores específicos que han afectado al precio.

El arranque de año también fue positivo, pero, como ya advertíamos también en la newsletter anterior, el riesgo de correcciones había aumentado. Los precios elevados empezaban a impactar negativamente en la demanda real y los inventarios mostraban señales de acumulación, lo que dejaba al mercado vulnerable a ajustes de corto plazo.

Evolución del cobre en 2026

Estas correcciones se produjeron de forma suave en el contexto del escenario moderadamente negativo de los mercados a mitad de enero comentado en la sección macro. Una debilidad que duró pocos días y la tendencia al alza se reanudó enseguida, alcanzando su clímax el 29 de enero, día que registró una subida muy fuerte y poco común, probablemente amplificada por dinámicas financieras y técnicas (ver lo que dijo Robert Friedland al respecto aquí). Ole Hansen, responsable de estrategia de materias primas en Saxo, comentó ese mismo día 29, justo antes de la corrección del día siguiente, que pese a un telón de fondo macro favorable, los indicadores micro no respaldaban el rally.

La caída del día siguiente puede interpretarse como una reversión de ese movimiento excesivo, agravada por el crash de los metales preciosos, que actuó como factor de contagio y reducción generalizada del riesgo en todo el complejo de materias primas.

A medio plazo, el trasfondo sigue siendo constructivo. Tanto Estados Unidos con el Project Vault (comentado más abajo) como China avanzan en planes para reforzar reservas estratégicas de cobre, y persisten vientos de cola estructurales ligados al aumento del capex en IA por el lado de la demanda, y la rigidez y falta de nuevos proyectos por el lado de la oferta.

En conclusión, la tesis estructural del cobre permanece intacta, pero enero dejó claro, como en el caso de los metales preciosos, que los movimientos más verticales y no respaldados por los fundamentales de corto plazo, tienden a revertir con rapidez… en un contexto de elevada volatilidad en los precios de los metales, donde en ocasiones la correlación se dispara independientemente de los fundamentales específicos de cada metal.

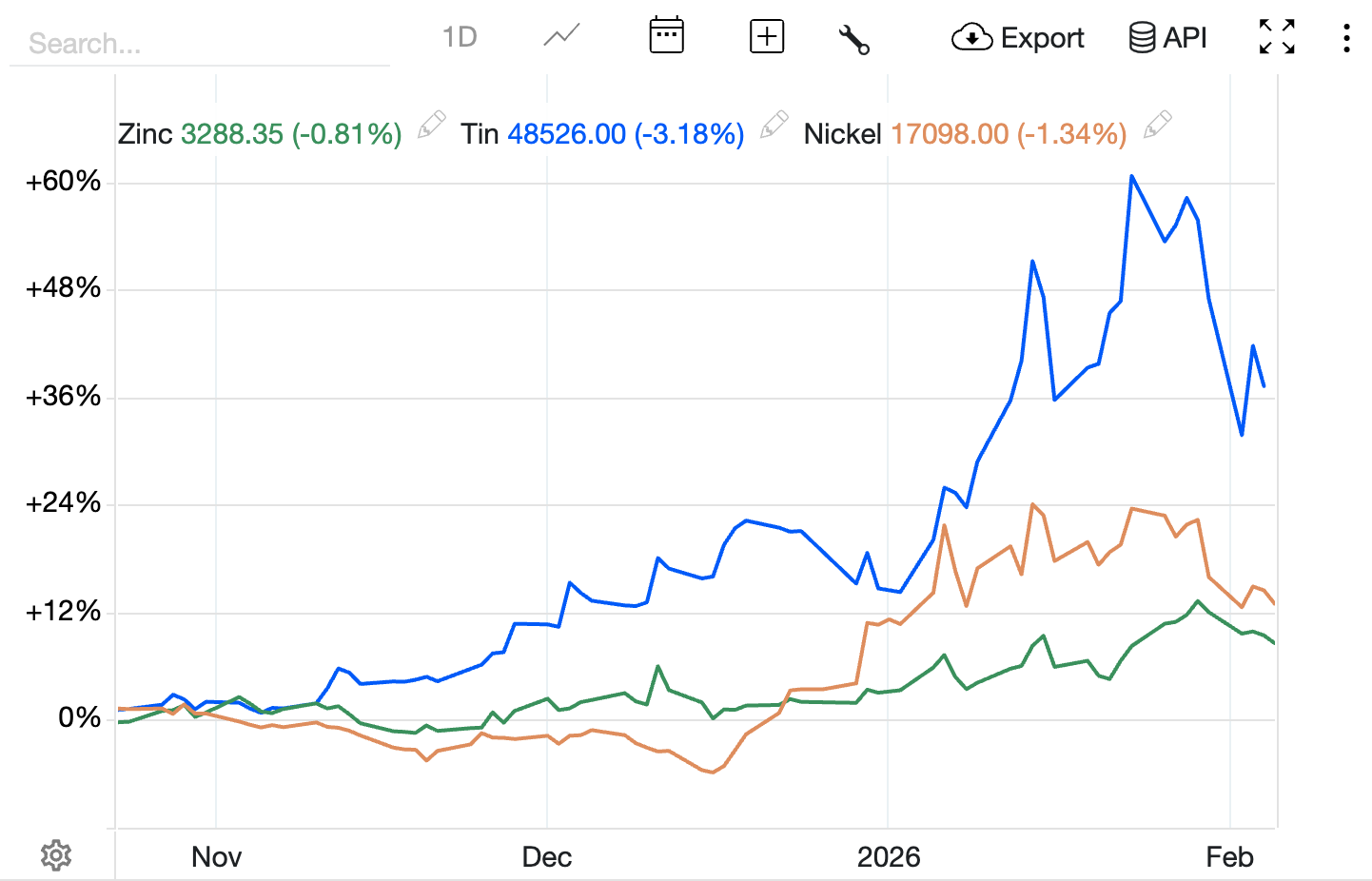

Para tener una imagen más completa, incorporamos a continuación la evolución en los últimos meses de otros metales básicos, donde destaca la subida del estaño:

Fuente: Trading Economics.

Litio y otros minerales críticos (tierras raras, etc.)

En litio y minerales críticos (donde se incluye al cobre), la política se ha consolidado como una variable central, con la administración de Donald Trump acelerando una estrategia explícita de seguridad de suministro frente a China, actor dominante en estas cadenas de valor. Estados Unidos está combinando iniciativas de creación de reservas estratégicas, capital público-privado e instrumentos regulatorios para reducir dependencias y reforzar su autonomía en materias primas clave. En este sentido destaca por la magnitud de dinero implicado (12.000 millones de dólares) el anuncio del Project Vault.

Washington está impulsando la formación de una alianza con países amigos en torno a los minerales críticos, orientado a coordinar inversiones, asegurar acceso preferente y reforzar las cadenas de suministro. En este contexto, se han planteado suelos de precios y aranceles especiales. Aunque la propuesta se acaba de conocer y podría sufrir modificaciones, lo que es claro es que el apoyo político al sector minero estratégico es explícito y de carácter estructural, a costa de una mayor intervención en los mercados.

[Recomendamos este análisis al respecto para profundizar sobre estas dinámicas geopolíticas]

En cuanto al litio, la subida del precio fue muy intensa, al igual que la corrección posterior desde máximos, coherente con un movimiento previo de carácter muy vertical. El tramo alcista se apoyó en noticias procedentes de China relacionadas con la cadena de valor de las baterías, en particular la posible retirada de incentivos fiscales a la exportación, que el mercado interpretó como una señal de mayor control y potencial tensión en la oferta global, aunque con un impacto indirecto sobre el litio. Este efecto se vio reforzado por nuevas narrativas de demanda, especialmente ligadas al almacenamiento energético (BESS). Una vez descontadas estas expectativas y en ausencia de nuevos catalizadores, el mercado corrigió por toma de beneficios y normalización técnica, en un entorno de mayor cautela generalizada en materias primas.

Fuente: Trading Economics.

Al respecto de Sigma Lithium, la productora de litio que analizamos en el primer informe publicado (y disponible para todos), recientemente la compañía ha publicado interesantes novedades, que hemos ido comentando en el foro privado de nuestra comunidad.

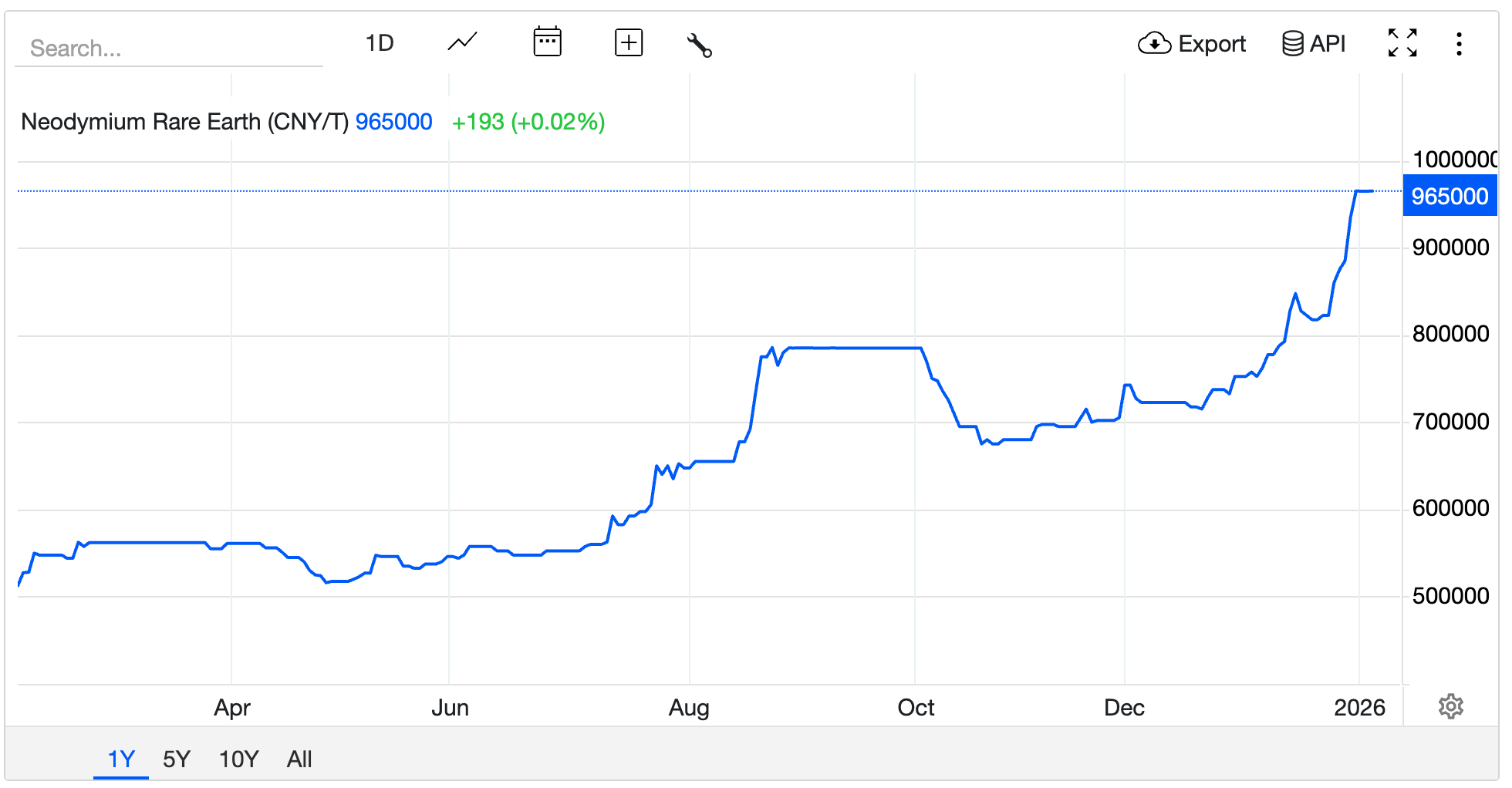

También han tenido un movimiento al alza significativo los light rare earths donde destaca el NdPr (una aleación de neodimio y praseodimio con aplicaciones en imanes para motores eléctricos y otros sectores relevantes como electrónica y defensa). A diferencia de otros mercados, en este caso la tendencia sigue fuerte.

Fuente: Trading Economics.

Uranio

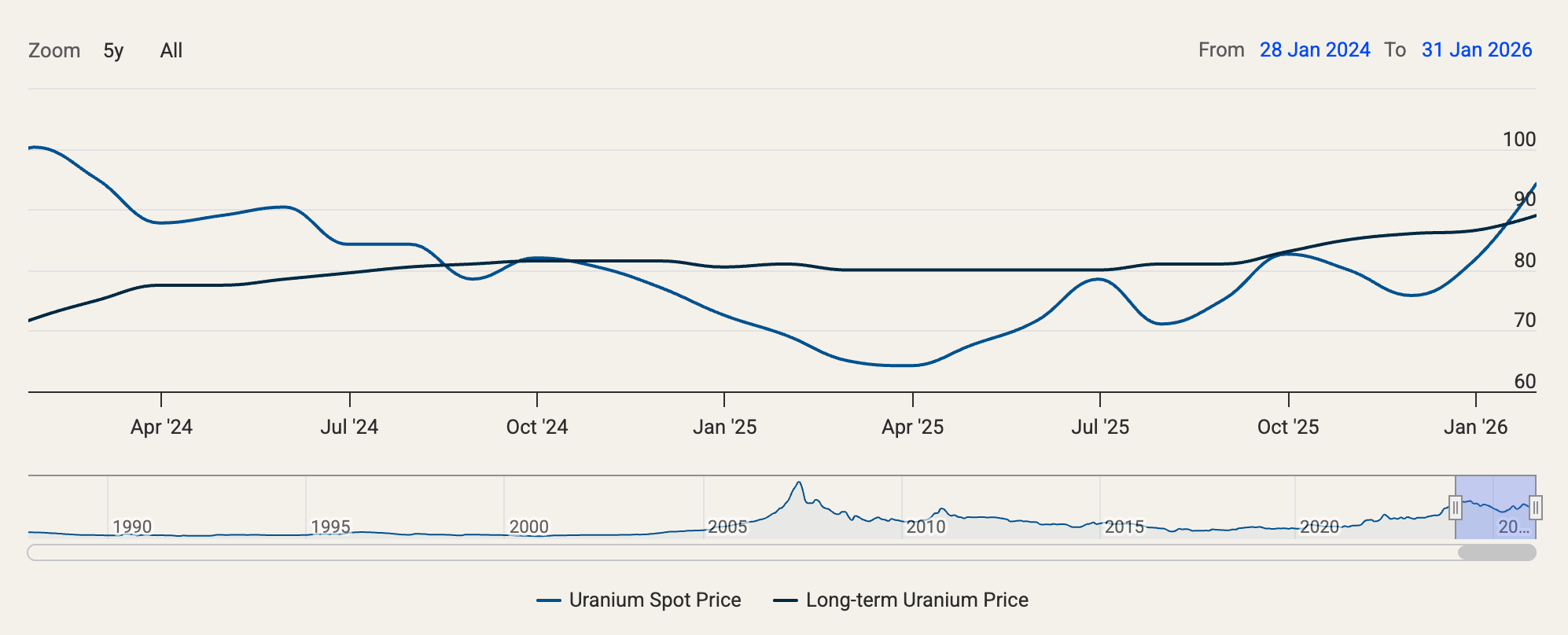

El uranio sigue mostrando una tendencia alcista de fondo respaldada por factores estructurales como la creciente demanda de energía nuclear, la seguridad de suministro y el interés renovado en reactores avanzados, en un contexto de déficit estructural a la vista durante muchos años. Así, el precio del mercado de contratación a largo plazo ha mantenido su gradual escalada llegando a casi los 90 dólares, si bien los niveles reales estarían por encima de esta referencia.

Fuente: Cameco.

A corto plazo, no obstante, la volatilidad ha vuelto al mercado spot, muy condicionada por la actividad del Sprott Physical Uranium Trust (SPUT). La reciente captación de más de 200 millones de dólares en un solo día permitió compras significativas de material físico, empujando el precio spot por encima de los 100 dólares debido a traders anticipando las compras de SPUT. Posteriormente, el mercado corrigió y el precio ha vuelto a la zona de los 90 dólares, reflejando una dinámica cada vez más dominada por flujos financieros en el corto plazo, con un telón de fondo estructural positivo (que reflejan los precios del mercado a largo plazo, mucho más estable).

Concluimos con la siguiente tabla que muestra las rentabilidades de los diferentes ETFs sectoriales de mineras de diferentes metales en diferentes plazos, ilustrando la alta volatilidad reciente de la que hemos hablado:

Fuente: Investing.com a 5 de febrero.

Recursos adicionales

Gráficos destacados

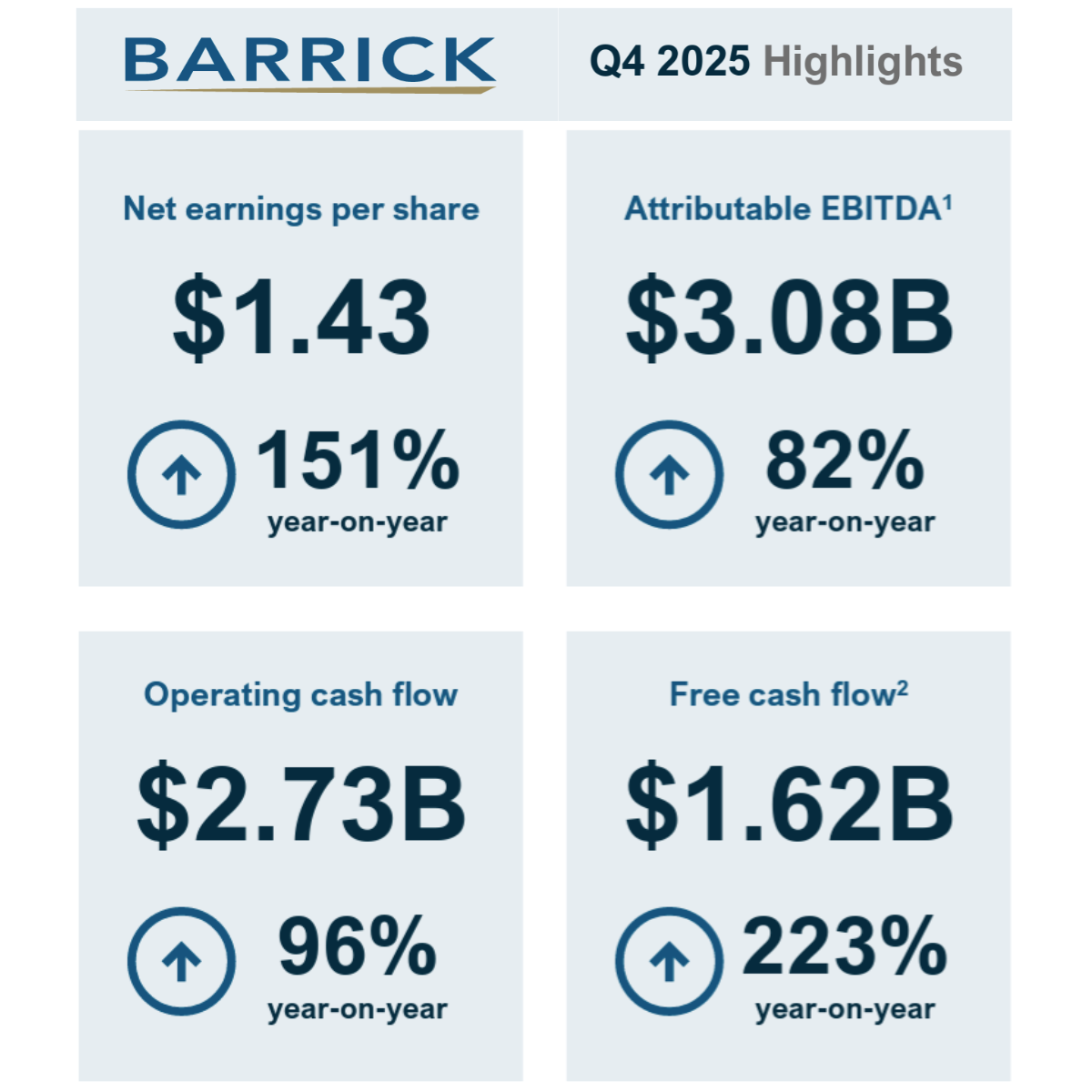

Crecimiento de métricas financieras de Barrick Gold en sus resultados del 4T 2025

Fuente: Barrick Gold.

Fuente: Seeking Alpha.

Los resultados de Barrick Gold, una de las principales productoras de oro del mundo, son ilustrativos del espectacular crecimiento interanual en las métricas financieras que está viendo el sector gracias a los altos precios del oro. Cabe destacar que el precio medio del oro ha sido de 4.135 dólares en el cuarto trimestre y de algo menos de 3.500 dólares en el conjunto del 2025, comparado con precios actuales ampliamente por encima de los 4.500 dólares (tras tocar máximos de más de 5.600 dólares el 29 de enero). Por lo que, en ausencia de una caída notable y permanente del oro, es un viento de cola para las mineras de oro que deberían seguir mostrando importantes crecimientos de ingresos y beneficios.

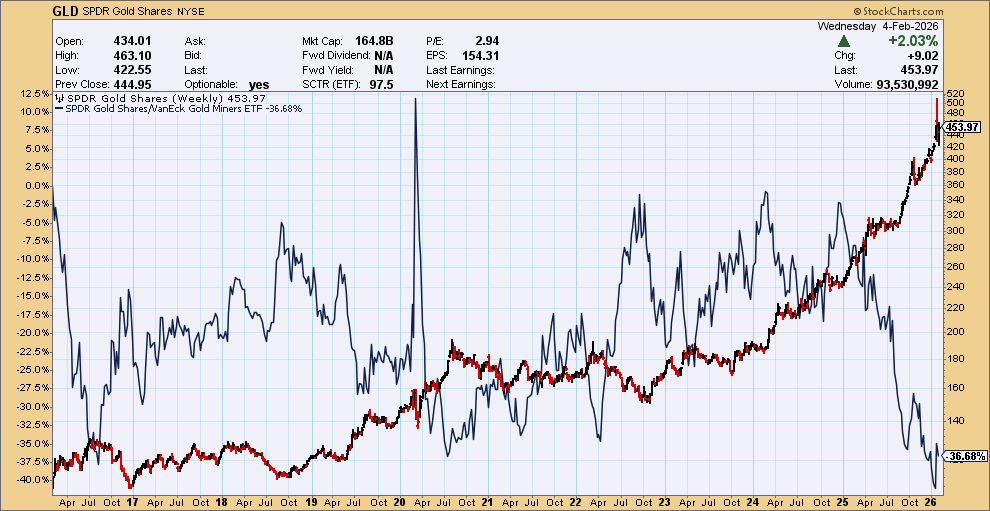

En este sentido, nos parece interesante compartir el siguiente gráfico en el que se muestra el precio del oro (en términos de su ETF GLD) en velas y el ratio oro (GLD) / mineras (GDX), donde se pueden ver sus fluctuaciones a lo largo del tiempo:

En particular vemos cómo el 2025 fue un año en el que la subida del oro se trasladó a la cotización de las mineras de forma extraordinaria (bajada de la línea significa que las mineras lo hicieron mejor que el oro).

Recomendaciones

Seguimos con los metales preciosos, dada la acción del mercado nos parece de lo más relevante en estos momentos.

Recomendamos esta entrevista con David Finch, gestor de fondos especializado en el sector minero, grabada hacia mitad de enero con el oro ligeramente por encima de los 4.500 dólares. Tiene varias ideas muy interesantes, pero en resumen, defiende que el ciclo alcista del oro y las mineras está aún en una fase temprana. Plantea que el sector de mineras de oro podría duplicarse en 2026 incluso con un oro solo moderadamente más alto, gracias a una expansión de múltiplos que todavía no se ha producido. Argumenta que fijar un precio objetivo para el oro es poco útil dada su naturaleza monetaria, y que el foco debe ponerse en los factores estructurales que sostienen la demanda (deuda, devaluación de monedas fiat y geopolítica). Con un posicionamiento institucional aún bajo de grandes asignadores de capital como fondos de pensiones, y unos fundamentales muy sólidos tanto en metales preciosos como en otros metales como el cobre, advierte que el mayor error del ciclo podría ser vender demasiado pronto.

También queremos compartir esta entrevista a otro veterano del sector, Adrian Day, grabada también antes de la última pata alcista y parabólica de los metales preciosos. Recordó que incluso en mercados alcistas se producen correcciones profundas, y señaló que todavía no se había observado un movimiento maníaco en oro y plata asociado a grandes entradas de capital, lo que sugería que el techo del ciclo aún estaba lejos. Advirtió contra uno de los errores más comunes del momento: comprar empresas mineras que se han quedado rezagadas solo por el factor precio, creyendo que van a subir más que las que ya han tenido un buen comportamiento, sin un análisis riguroso de por qué ha sucedido.

Con esto concluimos la tercera edición de la newsletter mensual de Truth Below Ground. Agradeceríamos mucho que nos des tu opinión a través de la vía que más te apetezca (tienes los enlaces debajo y puedes también responder a este correo), no solo sobre esta newsletter sino también sobre los informes que hemos publicado y el proyecto de Truth Below Ground. ¡Esperamos tu feedback!

Hasta la próxima.