No ha sido fácil entregar esta edición de la newsletter, dadas las continuas novedades y declaraciones que a golpe de titular hacían mover los precios de una manera descomunal, además de la complejidad y amplitud de alcance de los acontecimientos. Pero esperamos que sea de utilidad.

Lo inesperado ocurrió y, tras meses de crecientes tensiones, se desató la guerra con Irán. Con ella ha venido el bloqueo del importantísimo Estrecho de Ormuz y el daño a infraestructuras energéticas de la región, con implicaciones directas de enorme relevancia y ramificaciones de segundo orden que todavía son difíciles de apreciar, pero que indudablemente tendrán un impacto significativo sobre el entorno macro y las diferentes clases de activo.

Incluyendo, por supuesto, los metales y las mineras. Lejos quedan las semanas en las que nuestros sectores de interés subían día sí, día también, y el sentimiento inversor se mostraba muy positivo…

Pero antes de entrar en detalle, recordamos nuestro último informe, dedicado a Rio2, minera que cuenta con operaciones de producción de oro y cobre en Chile y Perú, respectivamente, cuya cotización ha sufrido una fuerte caída reciente acompañando al sector. ¿Oportunidad para comprarla barato? El informe, además de los riesgos y oportunidades en las diferentes áreas, realiza un análisis de sensibilidad de valoración según escenarios de precios que resulta muy revelador.

Está disponible tanto para los miembros de la comunidad, con una oferta especial de lanzamiento actualmente abierta, como mediante su compra individual.

Además, queremos pedirte si puedes contestar a una breve encuesta, totalmente anónima, acerca de nuestros contenidos y propuesta de valor. ¡Nos ayudaría mucho!

Sin más dilación, vamos a tratar de resumir lo más relevante del entorno macro y de los metales, donde el foco está en el conflicto en Oriente Medio, pero no querríamos dejar de comentar otros desarrollos de fondo. No es nuestra intención hacer un análisis exhaustivo de todas las implicaciones tanto directas como indirectas de lo que está pasando, lo que nos resultaría imposible.

Nota: escribimos las últimas líneas y actualizamos los gráficos el lunes 23.

Entorno macro

De las tensiones geopolíticas al Gran Shock en Oriente Medio: el riesgo de una gran crisis energética con múltiples ramificaciones

El 28 de febrero, EE. UU. e Israel lanzaron por sorpresa una ofensiva militar sobre Irán. En respuesta, éste inicialmente lanzó misiles y drones contra Israel y bases militares estadounidenses en la región. Lo que inicialmente parecía una escalada contenida ha evolucionado rápidamente hacia un shock geopolítico de mayor alcance, alterando de forma significativa el panorama macro global.

Varias semanas después, el tiempo juega claramente en contra y antes de generar efectos irreversibles que desemboquen en una gran crisis económica, la necesidad de llegar a un acuerdo es vital. De ahí que Trump haya comunicado que pospone ataques adicionales sobre infraestructuras de energía de Irán, además de conversaciones productivas con el país enemigo, cosa que desde Irán se ha negado. ¿Podemos fiarnos de Trump? La volatilidad está asegurada.

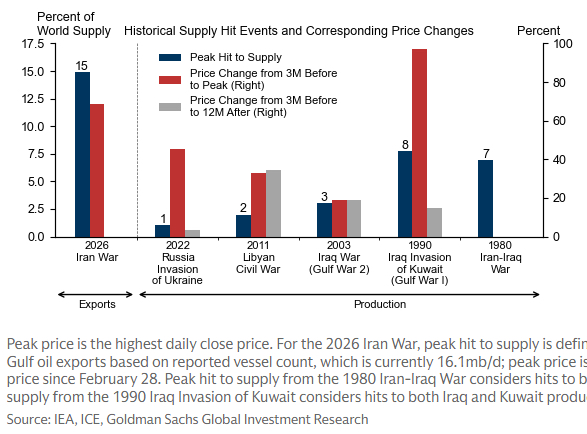

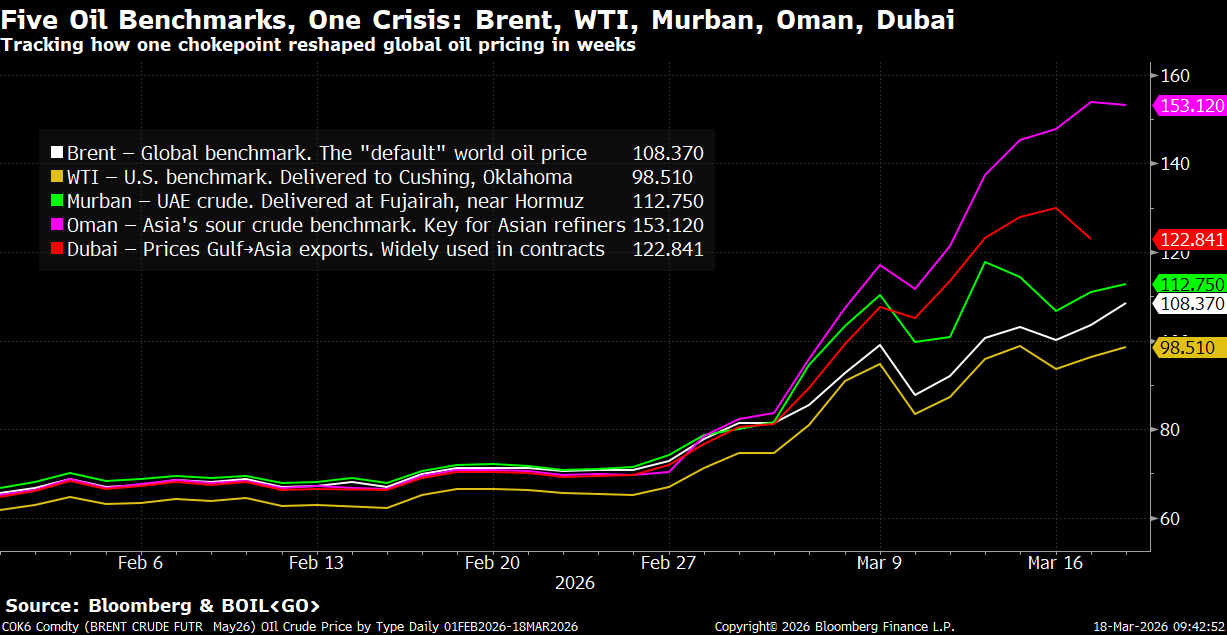

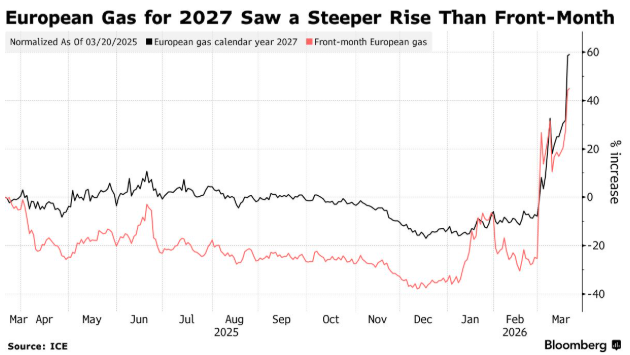

De cualquier manera, el impacto más evidente de esta guerra se ha producido en los mercados de energía, particularmente petróleo y derivados y gas (LNG). El Estrecho de Ormuz, por el que transita alrededor del 20% del petróleo y gas mundial, ha reducido su tráfico a la mínima expresión desde el inicio de las hostilidades. A ello se suman los ataques más recientes sobre infraestructuras energéticas de enorme relevancia estratégica. En conjunto, la situación actual supone la mayor disrupción de oferta del sector de la historia.

El ataque más significativo afectó a la mayor planta exportadora de LNG del mundo, en Qatar: su propietaria, QatarEnergy, ha confirmado que los daños han eliminado el 17% de su capacidad de producción, y estima que las reparaciones podrían llevar entre tres y cinco años. Este punto es clave: el mercado podría estar subestimando que no se trata únicamente de una disrupción logística temporal, sino de un shock estructural sobre la capacidad productiva. Incluso en un escenario optimista de tregua o fin de guerra inminente, la normalización no será cuestión de semanas, sino de meses o años. (En este sentido, recomendamos esta lectura, que profundiza en cómo los daños a infraestructuras de LNG, por su complejidad, pueden derivar en un shock sistémico con implicaciones duraderas para la oferta energética global).

Como cabía esperar, los precios de los combustibles fósiles se han disparado, especialmente en los productos refinados como el diésel o el jet fuel, con un impacto directo sobre la actividad económica. En el crudo la reacción ha sido desigual entre regiones, siendo más acusada en Asia por su mayor dependencia de los flujos de Oriente Medio. Pero analistas del sector sugieren que de no resolverse de forma rápida el conflicto, los precios podrían continuar su escalada, pues el agujero que se ha abierto entre la oferta y la demanda no tiene precedentes (más en la sección Recomendaciones). Y resulta difícil pensar que se pueda solucionar con un tuit de Trump.

Efectos sobre el dólar y los mercados financieros globales

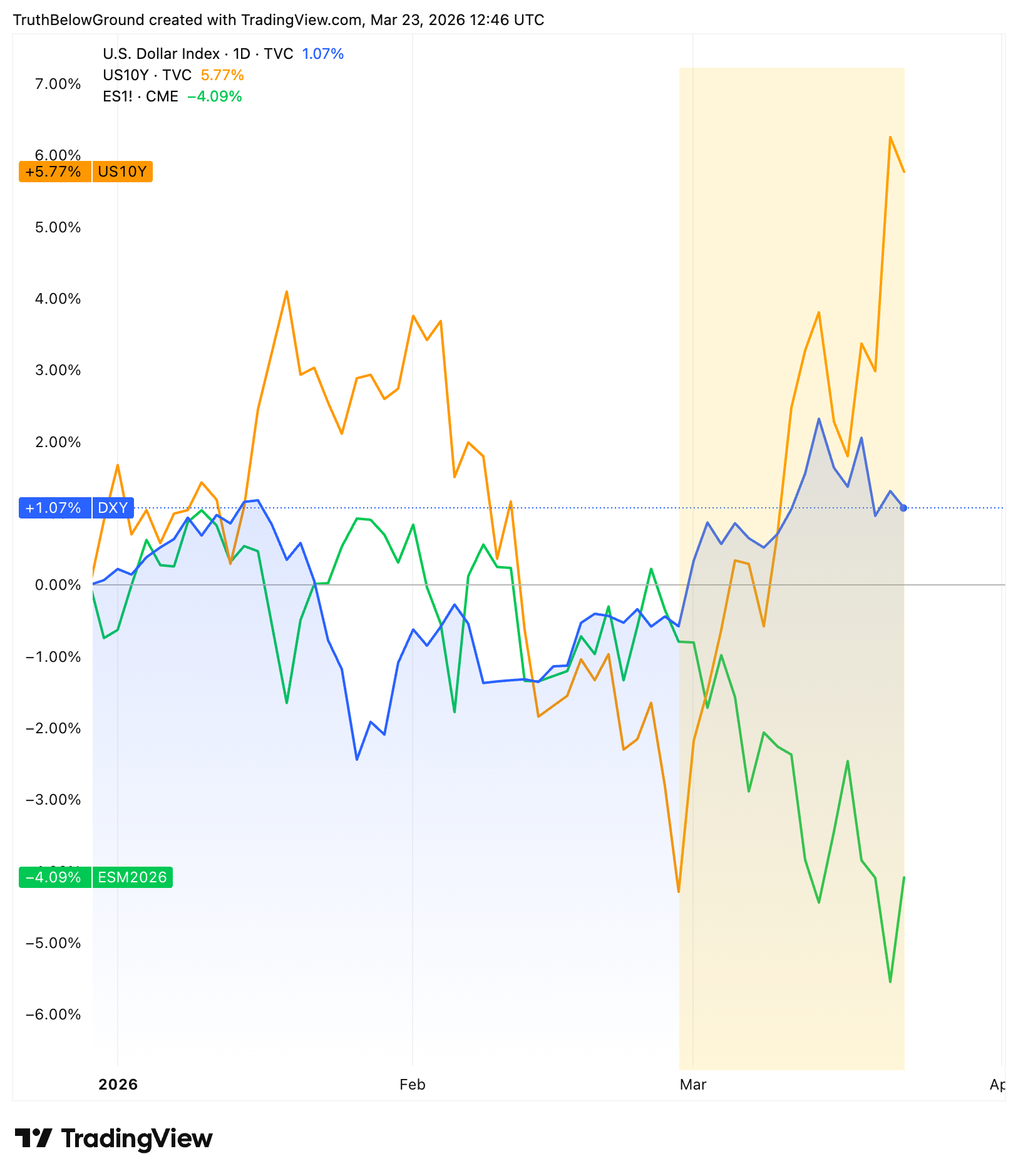

Más allá de la energía (y debemos recordar que cuando se afecta a la energía, se afecta a prácticamente toda actividad económica, pues ésta requiere de energía para funcionar) este tipo de shocks tiene una transmisión directa hacia las variables financieras globales, particularmente a través del dólar.

El encarecimiento de las importaciones energéticas deteriora las balanzas comerciales de numerosos países, especialmente en Europa y en mercados emergentes altamente dependientes de energía importada. Esto genera una mayor demanda de dólares para financiar dichas importaciones, ejerciendo presión alcista sobre la divisa estadounidense.

En este contexto, el dólar tiende a actuar como activo refugio y como moneda de financiación global, reforzando su apreciación en fases de estrés energético.

Evolución del dólar (área azul), la bolsa estadounidense (verde) y la rentabilidad del bono estadounidense a 10 años (naranja) en 2026

Nota: la línea naranja representando los bonos es la inversa del precio de los bonos. Cuando sube la rentabilidad, cae el precio, y viceversa.

Pero hay una segunda derivada menos visible que apuntan otros analistas, si bien las evidencias hasta el momento no son claras: los países importadores de energía como los asiáticos (y los del Golfo que han visto mermados sus ingresos por exportación), ante el incremento de su factura energética, no solo necesitan más dólares, sino que en muchos casos se ven obligados a generar liquidez para absorber ese sobrecoste. ¿Cómo hacerlo? Mediante la liquidación de activos, lo que introduce presión bajista sobre diferentes mercados como los bonos, la renta variable y, lo veremos más adelante, oro.

En otras palabras, el shock energético deteriora las condiciones financieras, actuando como un drenaje de liquidez global.

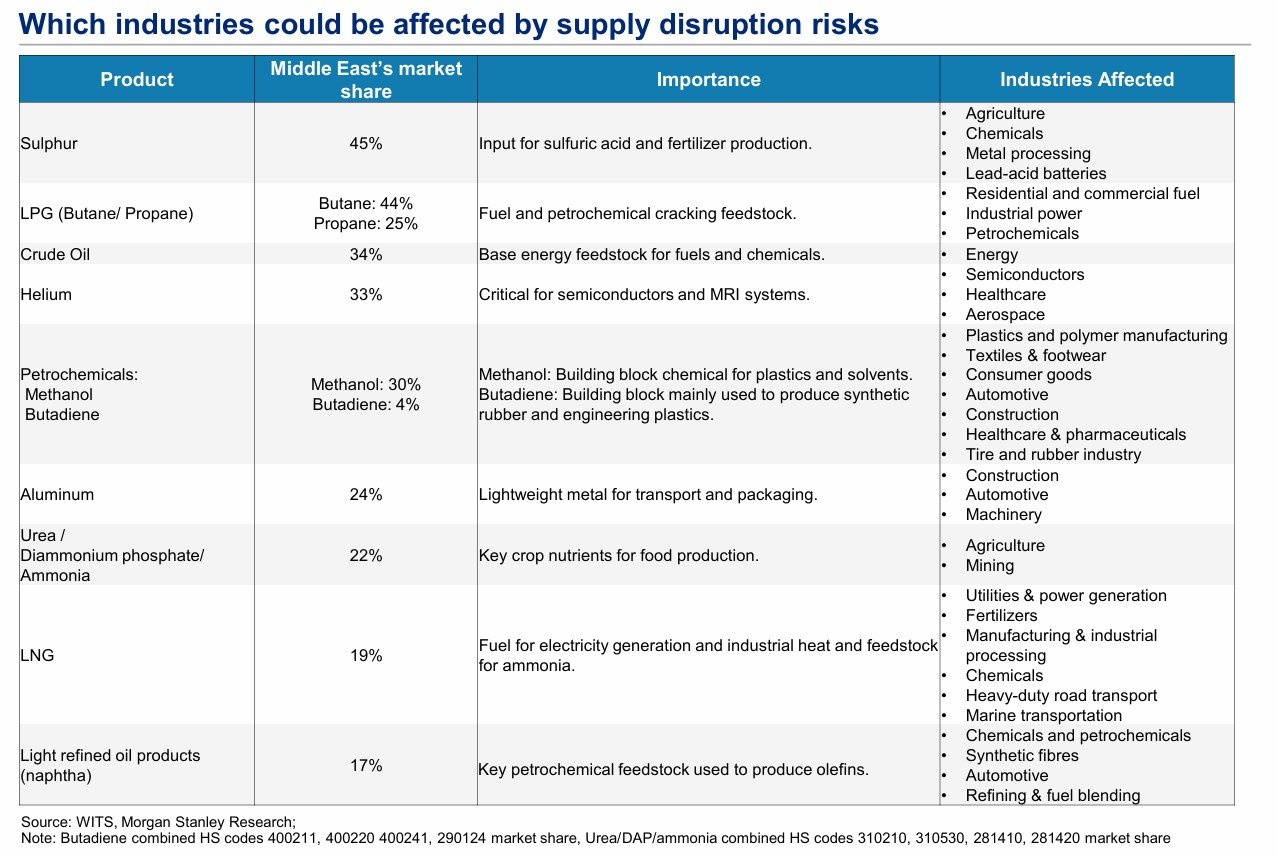

Además, volviendo a la economía “real”, otro problema que muchos analistas están señalando es el impacto sobre otras cadenas de valor críticas, como (entre muchas otras, i.e. helio) los fertilizantes y lo que ello significa para la seguridad alimentaria global: el Estrecho concentra el paso de partes significativas del comercio mundial de compuestos vitales para la producción de fertilizantes (urea, azufre) y de fertilizantes en sí mismos (Center for Strategic and International Studies). Las consecuencias sobre países emergentes pueden ser nefastas. Los bancos centrales deberán estar muy atentos a estas segundas derivadas sobre la inflación, que tienen mayor decalaje que las subidas de los combustibles: los rendimientos de las cosechas se revelan meses después, no de un día para otro.

Este shock supone un recordatorio para valorar la enorme dependencia que tenemos de los combustibles fósiles en muy distintas áreas de la economía:

En paralelo, no queremos dejar de comentar, aunque sea de pasada, otros temas. Y es que, antes de que el 28 de febrero lo cambiara todo, el tema principal de debate era el impacto de la inteligencia artificial sobre la economía y los mercados financieros. Los anuncios de grandes jugadores de IA como Anthropic y otros generaron grandes caídas en sectores enteros como software, seguros, servicios legales o finanzas. En esta sangría se salvaban los sectores con activos tangibles y alta intensidad de capital como el de recursos naturales, donde esas disrupciones se antojan más difíciles.

Por el lado macro, se argumentaba que la IA podía traer un impacto negativo sobre el empleo y efectos deflacionarios, apuntando a una narrativa bajista sobre las rentabilidades de los bonos del Tesoro americano que comenzaba a tomar cuerpo en las semanas previas a la guerra (el 10 años llegó a bajar del 4%). El conflicto en Irán llegó para invertirla abruptamente, reintroduciendo los temores inflacionarios que llevaron las yields a volver a repuntar.

Otro factor que ha quedado relegado a un segundo plano es la controversia en torno a los aranceles de Trump, dada la anulación por parte del Tribunal Supremo de parte de su programa arancelario. Esto tiene efectos sobre las finanzas públicas de Estados Unidos, y en consecuencia, del dólar y el oro.

La Fed y el riesgo de estanflación

En este contexto, la Reserva Federal en su reunión del 18 de marzo reconoció la extrema incertidumbre y defendió su postura de “esperar y ver” antes de tomar decisiones respecto a los tipos de interés u otros mecanismos. Powell reconoció riesgos al alza en la inflación y a la baja en el empleo, un escenario que complica mucho las cosas al banco central. Tenemos fresco en la memoria lo que en 2022 supuso la subida de tipos de interés para los mercados financieros.

El riesgo de estanflación en definitiva se ha incrementado sustancialmente. Pero las bolsas no han reaccionado todavía a la baja de forma significativa, por lo que parecen descontar una rápida e indolora resolución del conflicto. Pero, ¿será así? ¿Estamos ante un shock transitorio o ante el inicio de una crisis energética de mayor calado, comparable (aunque no idéntica) a la de la década de 1970? Otros analistas también hablan de que estamos ante una cadena de eventos tan disruptiva como el COVID, pero a la inversa en lo que al petróleo se refiere.

Las analogías históricas siempre tienen limitaciones. Pero en este caso, las similitudes son suficientes como para exigir cautela, si bien las últimas palabras de Trump parecen reflejar su deseo de desescalar el conflicto, seguramente por el altísimo e insostenible coste que está teniendo.

Como reflexión final, cabe plantearse: ¿qué nos dice este episodio sobre la hegemonía del poder estadounidense en el plano geopolítico, cuando un actor aparentemente debilitado como Irán demuestra capacidad para tensionar un sistema tan crítico como el suministro energético global?

Metales y materias primas

Efecto contagio, ¿dónde están los refugios?, hacia mayor impulso a la seguridad de suministro de recursos naturales estratégicos

Oro y plata

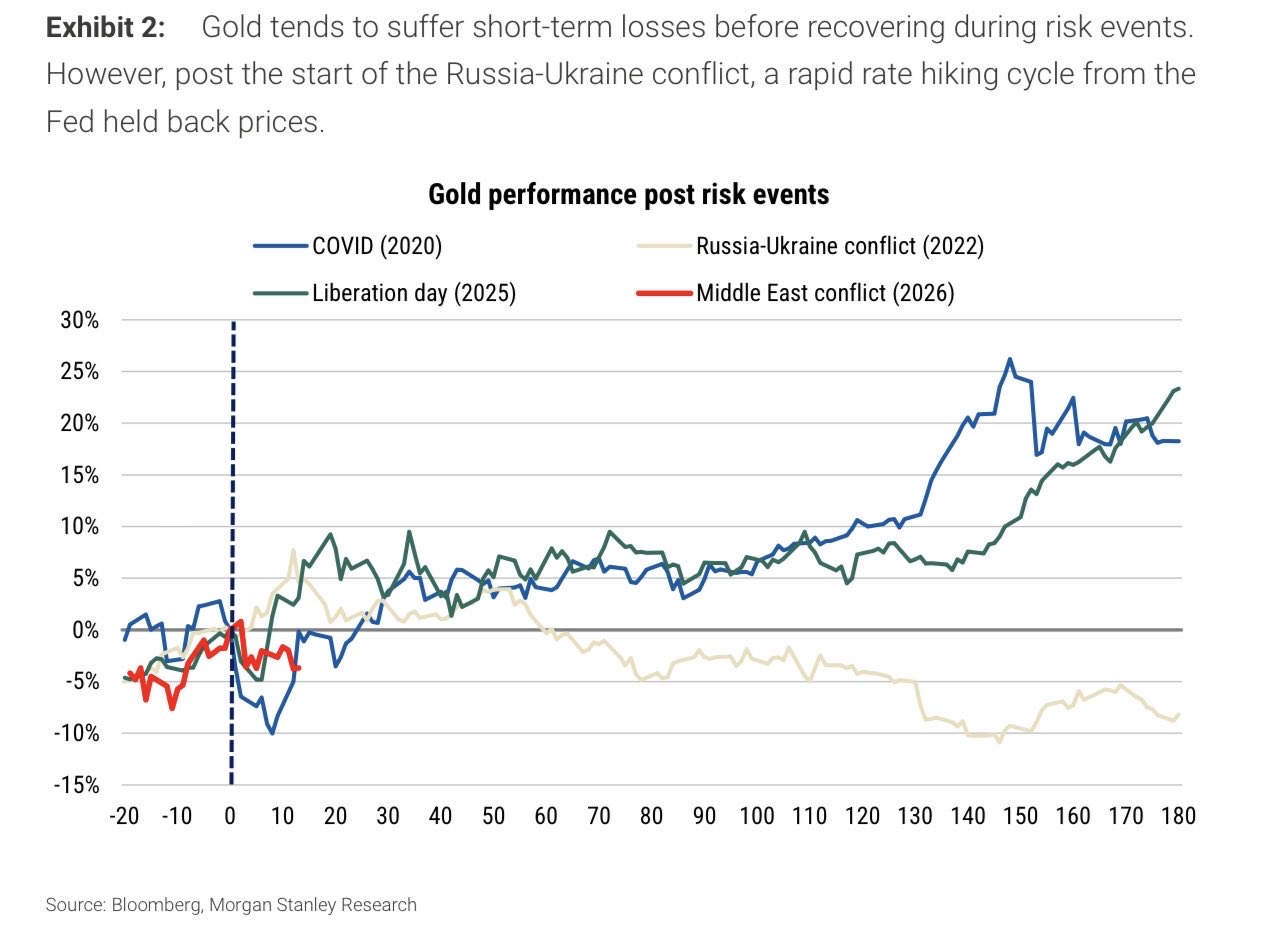

En este escenario macro que hemos dibujado, ha sido muy llamativo el movimiento del oro. Cuando muchos esperaban que cumpliera su papel clásico de activo refugio y descorrelacionador en periodos de turbulencias (y así fue la primera reacción), hemos visto una fuerte caída que ha hecho a algunos preguntarse si estamos ante el fin del mercado alcista de los metales preciosos.

Evolución en % del oro (naranja) y la plata (gris) en 2026

Existen varias hipótesis, no excluyentes entre sí, que circulan entre los analistas, que merece la pena exponer brevemente:

El oro como activo “procíclico” por flujos de reservas

Esta es quizás la hipótesis más estructural y novedosa del debate, expuesta por Michael McNair. El argumento es que, tras la congelación de las reservas rusas en 2022 y la «weaponización» del dólar, los países con superávits comerciales —países del Golfo (GCC), China— dejaron de aparcar sus excedentes en bonos del Tesoro americanos y rotaron masivamente hacia el oro como activo neutral. Esto habría convertido al oro en un activo procíclico dependiente de los flujos de reservas de estos países, no ya de los tipos de interés reales o la volatilidad clásica. El parón de producción de petróleo en la región y el bloqueo del Estrecho, como hemos comentado más arriba, colapsa los ingresos petroleros del GCC, que necesita liquidez y frena las compras o incluso vende oro. Otros países emergentes podrían verse en la misma tesitura. Resultado: el oro cae cuando «debería» subir según su estatus de activo refugio. La tesis estructural permanecería intacta, pero el metal se ha vuelto mucho más volátil y correlacionado con el ciclo global.

Ventas forzadas en contexto de fortaleza del dólar y posible cambio de la política monetaria

Otra lectura complementaria es que la caída del oro podría originarse de la venta forzada de inversores, tanto minoristas como institucionales, para cubrir pérdidas en otros activos o reducir riesgos de carteras (degrossing), con correlaciones disparándose hacia 1 (como en marzo de 2020 y efectos en cascada (como en la reciente corrección de finales de enero que contamos aquí). El dólar fuerte y la expectativa de una política monetaria más restrictiva por el impacto inflacionario, además, suponen factores negativos para el oro, que dada su elevada liquidez y su buen comportamiento reciente (más en el punto siguiente), es vendido en masa como “daño colateral”.

Toma de beneficios tras el rally y rotación táctica hacia el petróleo

El oro registró una meteórica subida en 2025 y a comienzo de este año. Los inversores que tienen beneficios latentes enormes podrían haber decidido rotar hacia petróleo, fertilizantes y otros activos que sí pueden verse beneficiados directamente ante el shock de Ormuz. Correcciones de este tipo son normales en ciclos alcistas previos antes de subir más. Como suele decirse, nunca se sube en línea recta (una afirmación que el oro pareció cuestionar en los años previos, pero que los recientes acontecimientos han vuelto a poner de manifiesto).

¿Y qué podemos esperar a medio plazo?

Aunque a corto plazo, en un escenario de risk-off especialmente agudo y en caso de que el mercado tema una reacción muy hawkish de la política monetaria, la corrección podría intensificarse, consideramos que los fundamentos estructurales del oro permanecen intactos. Un escenario de estanflación suele ser positivo para el metal precioso.

No obstante, la percepción de que el oro se ha vuelto más procíclico nos lleva a cuestionar hasta qué punto sus correlaciones tradicionales y su papel como activo refugio siguen plenamente vigentes para este tipo de shocks. Aun así, es prematuro extraer conclusiones firmes en un entorno de elevada volatilidad y complejidad, donde múltiples factores interactúan de forma simultánea.

Respecto a la plata, dado su papel dual como metal monetario e industrial, su cotización se verá también influida por la expectativa de menor crecimiento económico. Pero al mismo tiempo, en caso de que se aceleren planes de desarrollo de la energía solar por el impulso hacia la diversificación de los combustibles fósiles, su demanda podría tener un viento de cola por ese lado.

¿Eres una empresa o inversor institucional y necesitas una evaluación experta, multidisciplinar e independiente de proyectos mineros? Quizá podamos ayudarte.

Cobre

El cobre ha corregido desde los máximos del 29 de enero, en un contexto de demanda física relativamente débil y elevada incertidumbre macro. Los inventarios en los principales mercados, como ya hemos venido comentando en anteriores newsletters, han subido de forma notable y se sitúan en máximos de décadas, reflejando en parte dislocaciones globales por las fricciones arancelarias.

Evolución del cobre en 2026

La guerra de Irán introduce variables adicionales que merecen atención. Por el lado de la demanda, un deterioro del crecimiento económico global —cuyos primeros indicios ya son visibles, especialmente en partes de Asia— podría traducirse en menor consumo industrial de cobre.

Por el lado de la oferta, el canal más concreto hasta ahora es el del ácido sulfúrico. Este insumo es clave para la lixiviación del cobre de óxido, la modalidad dominante en el Copperbelt de la RDC, el segundo mayor productor mundial de cobre. El ácido se produce localmente a partir de azufre importado, y según Robert Friedland, CEO de Ivanhoe Mines, más del 90% del azufre importado en África procede de Oriente Medio y transita por el Estrecho de Ormuz. Con el Estrecho prácticamente cerrado, los operadores ya estarían teniendo dificultades para encontrar suministro. Si la disrupción se prolonga, las operaciones de cobre de óxido en la región podrían verse obligadas a reducir o detener su actividad por falta de ácido. El encarecimiento de la energía añade presión adicional, no solo sobre las mineras sino especialmente sobre las fundidoras.

Los fundamentales estructurales de medio y largo plazo siguen siendo constructivos, donde además el probable impulso a la electrificación como respuesta al shock energético actual (a través de la inversión en infraestructuras de transmisión, distribución y renovables) sería viento de cola para el medio y largo plazo. Pero en el corto plazo, el balance de fuerzas es incierto y justifica prudencia.

Minerales críticos (litio, uranio, tierras raras)

Habría mucho que comentar acerca de estos minerales por separado, pero dada la extensión ya alcanzada, queremos dejar tan solo unos comentarios más generales.

Cuando pase el shock actual, uno de sus efectos más duraderos podría ser el impulso hacia una mayor seguridad de suministro y la reconfiguración de las cadenas de valor globales de minerales críticos, con más regionalización, más alianzas entre países afines y menos dependencia de actores únicos dominantes que puedan presentar una amenaza. Los eventos del período no hacen más que reforzar tendencias que ya veíamos, con la administración estadounidense como protagonista.

Por ejemplo en tierras raras, donde proveedores de las industrias aeroespacial y semiconductora de EE.UU. advirtieron de escasez creciente de itrio y escandio, producidos casi exclusivamente en China. Dado su papel en aplicaciones militares, las tierras raras continuarán siendo una prioridad para el gobierno estadounidense en sus conversaciones con Xi Jinping.

Un caso de mineral crítico que merece especial atención es el del tungsteno, cuyo precio (paratungstato de amonio) se ha disparado de menos de 400 dólares por tonelada hace un año a más de 2.200. Dos factores principales explican la subida: por un lado, China ha restringido sus exportaciones de forma significativa; por otro, cada misil disparado en la campaña contra Irán consume tungsteno de forma irreversible —a diferencia de otros usos industriales, el utilizado en munición no puede reciclarse—, drenando inventarios en un mercado ya muy tensionado.

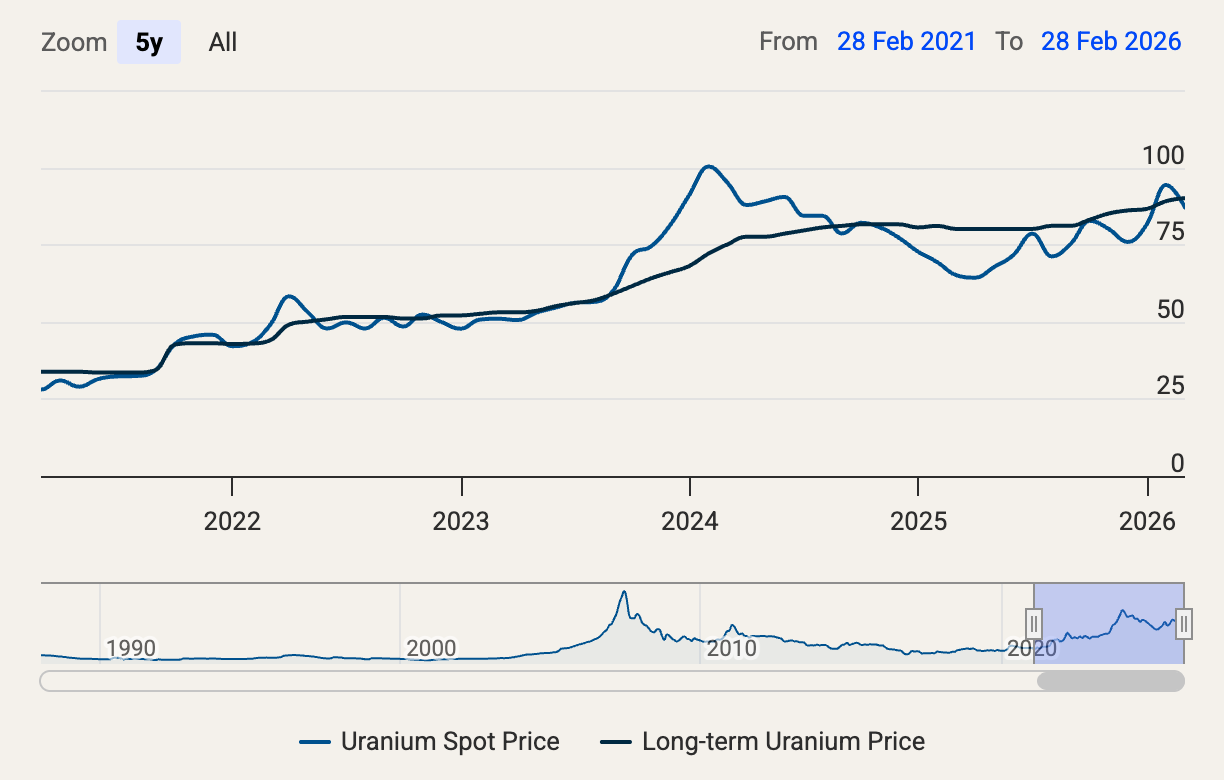

En el caso del uranio, la energía nuclear puede recibir otro impulso por parte de los gobiernos, como ya sucedió a partir de la guerra en Ucrania, reconociendo los beneficios que aporta a nivel de estabilidad y seguridad para los sistemas eléctricos. No obstante, también se debe reconocer la vulnerabilidad del ciclo de combustible nuclear, donde las eléctricas occidentales están por detrás en cuanto a cobertura de necesidad futuras a largo plazo frente a países como China o India.

Fuente: Cameco.

Truth Below Ground, la comunidad de inversión en minería compuesta por un equipo de profesionales multidisciplinar.

Conoce al equipo detrás de TBG

Sector minero

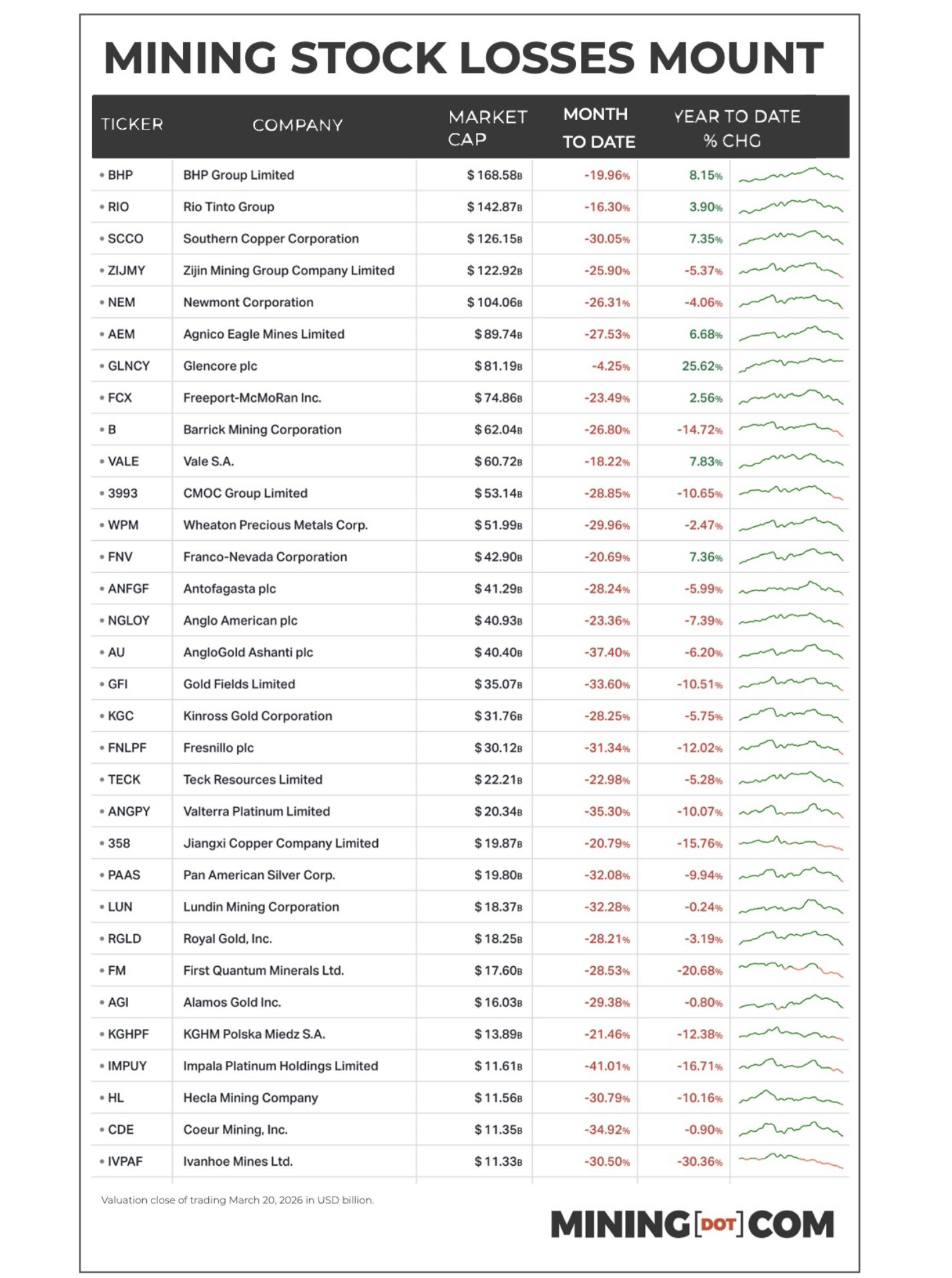

En este contexto de precios de los metales a la baja y presión inflacionaria en costes (más sobre esto en el gráfico destacado), las acciones del sector minero han sufrido una fuerte corrección, como refleja la siguiente tabla a cierre del viernes 20 con las compañías más grandes del sector:

En la siguiente imagen mostramos las rentabilidades por segmento en diferentes periodos, incluyendo el rebote del lunes tras el mensaje de Trump sobre el acercamiento entre ambas partes:

Fuente: Investing.com a 23 de marzo.

Interesante notar que en 2026 la mayoría de sectores siguen en rentabilidades positivas pese a la corrección, reflejando el fuerte rally anterior. Un hecho que también ha podido intensificar la caída.

Recursos adicionales

Gráfico destacado

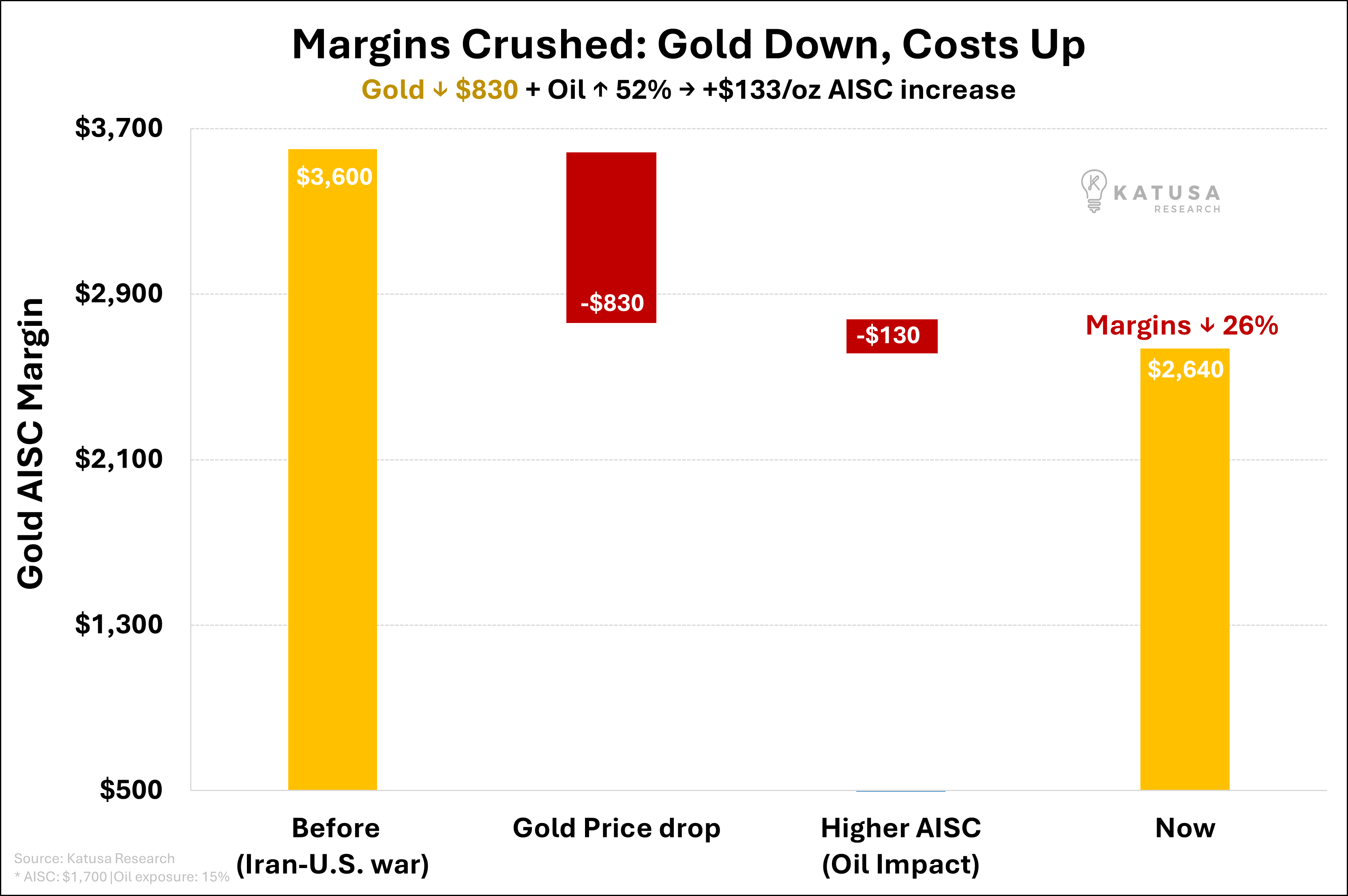

Sobre las mineras de oro específicamente, la caída del oro y subida del componente de energía habría evaporado una parte no desdeñable de los márgenes excepcionales que han venido registrando estas compañías, aunque es algo que no se apreciará en los resultados financieros del primer trimestre:

Ahora bien, el impacto de la subida del petróleo podría ser mayor de lo que refleja el gráfico. Primero, en términos directos, porque los productos refinados como el diésel han subido más que el crudo. Y más indirectamente, porque este encarecimiento de la energía, como sugiere @respeculator, puede llevar a efectos inflacionarios en otros componentes, como explosivos, químicos, alimentación y transporte de trabajadores, etc.

El impacto en cada mina será diferente dependiendo de su estrategia de provisión de combustible, lugar de procedencia de éste, y otros factores más.

Recomendaciones

Como no podía ser de otra manera, en esta ocasión hacemos dos recomendaciones para entender mejor lo que está pasando. La primera es sobre el mercado de petróleo con el analista del sector Rory Johnston: qué escenarios están encima de la mesa según las acciones de los diferentes participantes en el tablero geopolítico, tanto para el precio del petróleo como para la economía global. Spoiler: cree que el escenario de mantener el statu quo sería tan catastrófico, que su caso base sigue siendo que se llegue a un acuerdo en pocos días (el famoso TACO). De otra manera la amenaza de un petróleo a 300$ y con él una depresión global está ahí.

Y la segunda, una mirada más amplia al panorama que se abre con el conflicto con Luke Gromen, la importancia del mercado de bonos como termómetro de la situación. Entre otras cosas, dice que Irán no puede ganar a EE. UU. militarmente, pero sí la puede vencer “atacando” su mercado de bonos dado el exceso de deuda del sistema.

Seguiremos muy de cerca los acontecimientos, para poder ofrecerte información y análisis de calidad. Entretanto, mantengamos la calma y abrochémonos los cinturones, que la volatilidad seguirá con nosotros. Y con ella, las oportunidades que se irán cerrando y abriendo.

Con esto concluimos la cuarta edición de la newsletter mensual de Truth Below Ground. Agradeceríamos mucho que nos des tu opinión a través de la encuesta que hemos preparado y estamos a tu disposición para atender cualquier duda .

Hasta la próxima.

Descargo de responsabilidad

El contenido de este boletín ha sido elaborado por Truth Below Ground exclusivamente con fines informativos, educativos y de investigación sobre el sector minero. No constituye, bajo ninguna circunstancia, asesoramiento financiero, legal ni profesional, ni debe interpretarse como una recomendación de inversión personalizada.

Toda la información, datos y análisis incluidos provienen únicamente de fuentes públicas y consideradas fiables, aunque Truth Below Ground no garantiza su exactitud, integridad o vigencia. Este boletín puede contener declaraciones prospectivas sujetas a riesgos e incertidumbres que podrían causar diferencias sustanciales entre los resultados reales y las estimaciones aquí expuestas.

El contenido no tiene en cuenta los objetivos, situación financiera o necesidades particulares de los suscriptores. Se recomienda consultar con asesores financieros cualificados antes de tomar decisiones de inversión.

Al suscribirse y utilizar este boletín, el lector acepta este descargo de responsabilidad y asume la plena responsabilidad por las decisiones que adopte con base en la información contenida. Queda prohibida la reproducción total o parcial sin autorización previa de Truth Below Ground.