[Compartimos la quinta edición de nuestra newsletter mensual gratuita sobre entorno macro e inversión en recursos naturales que enviamos a nuestros suscriptores. Suscríbete aquí]

Hola querido suscriptor,

Han pasado ya más de dos meses y medio desde el inicio del conflicto con Irán, con el cierre del Estrecho de Ormuz como principal foco de tensión. Y aunque durante este tiempo se han sucedido avances y retrocesos en las negociaciones, la resolución definitiva sigue sin llegar. Mientras tanto, continúan acumulándose implicaciones y riesgos que, a juzgar por los máximos que siguen marcando las bolsas, el mercado parece estar pasando parcialmente por alto. Algunos de estos factores ya los analizamos en la anterior edición de la newsletter, aunque merece la pena actualizarlos con la nueva información disponible a mediados de mayo.

Pero antes de entrar en detalle, recordamos nuestro último informe, dedicado a Savannah Resources, compañía cotizada en Londres que posee el proyecto de litio Barroso en Portugal y cuya cotización ha experimentado una fuerte revalorización al calor de las subidas de los precios del litio. El informe, además de evaluar los riesgos y oportunidades en las áreas más relevantes (geología, minería, metalurgia, ESG y regulación, equipo directivo y finanzas), realiza un análisis de sensibilidad de valoración según diferentes escenarios.

Accede al Informe de Savannah Resources

El informe está disponible tanto para los miembros de la comunidad como mediante su compra individual.

Además, queremos compartir una nueva sección en nuestra web, dedicada a presentar la metodología de análisis que aplicamos a las diferentes compañías:

Sin más dilación, vamos a tratar de resumir lo más relevante del entorno macro y de los metales.

Entorno macro

Máximos bursátiles y riesgo de crisis energética: ¿pura complacencia o tiene parte de fundamento?

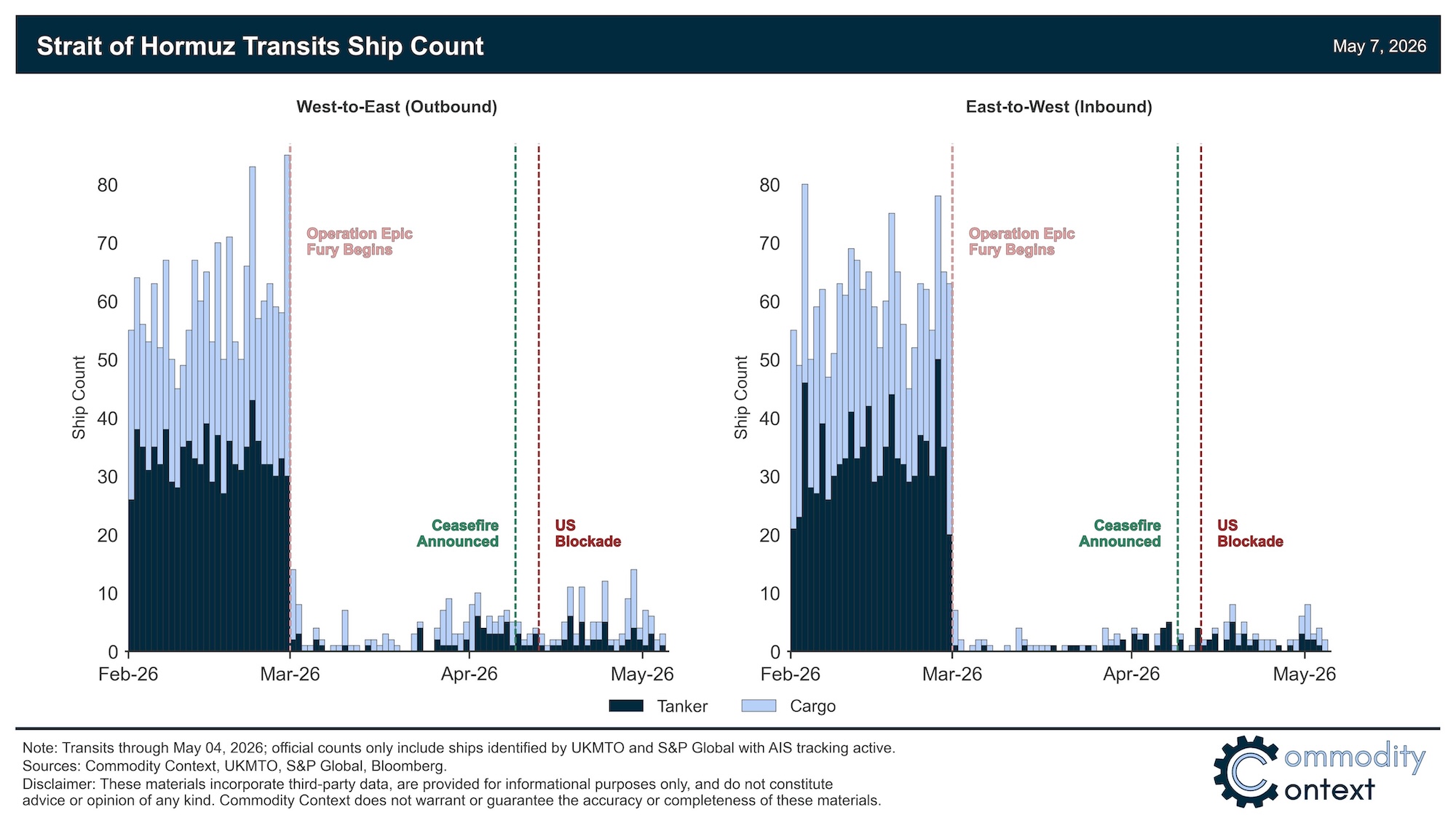

El conflicto entre Estados Unidos e Irán supera ya las diez semanas y ha derivado en una de las mayores disrupciones al suministro energético global de la historia. El Estrecho de Ormuz (por donde transita aproximadamente el 20% del comercio marítimo mundial de petróleo) ha estado efectivamente cerrado o severamente restringido desde marzo, sin progresos relevantes.

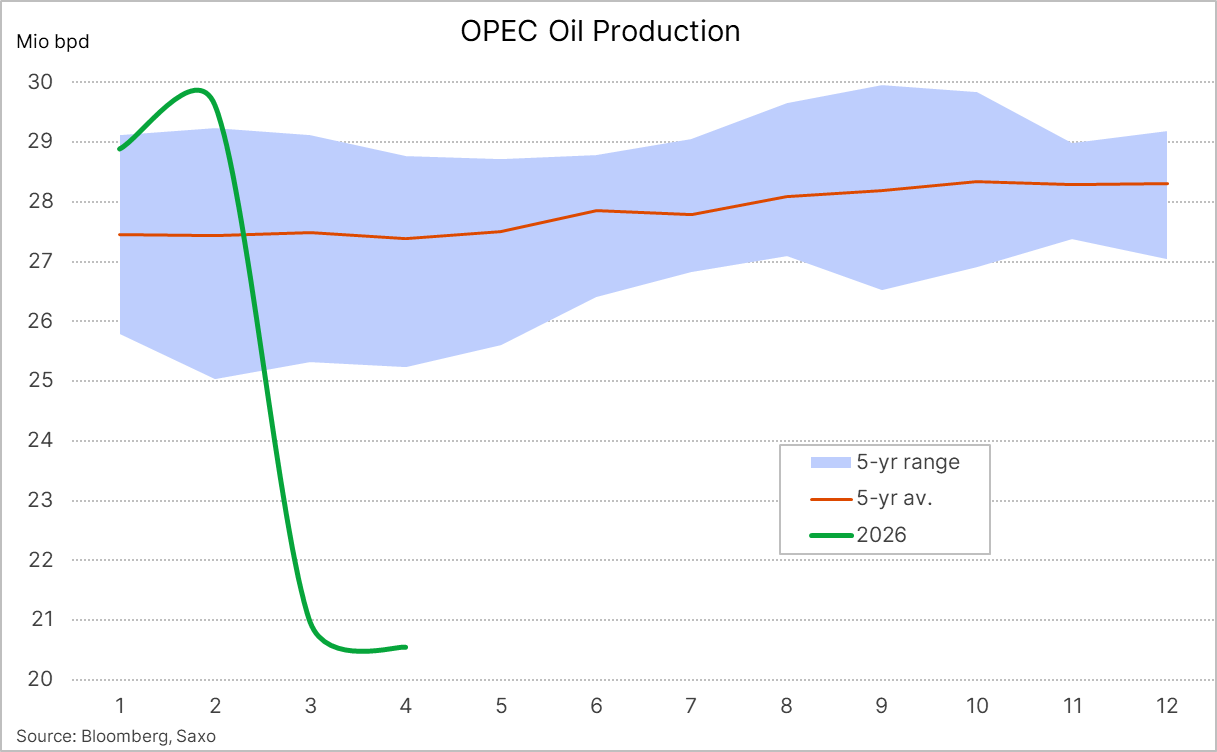

En este contexto, la producción de petróleo de los países del Golfo se ha desplomado. El precio del petróleo, en cambio, ha mostrado cierta contención, moviéndose de forma volátil en función del último titular, con la esperanza de que las negociaciones lleguen a un acuerdo que termine con el cierre del estrecho.

Pese a este telón de fondo, la bolsa estadounidense se ha recuperado con fuerza y ha superado los niveles anteriores. La explicación se puede encontrar en diferentes factores.

En primer lugar, hay que tener presente que los mercados financieros son procesos de descontar expectativas, es decir, miran hacia adelante (son forward-looking). Por muy negativo que sea el pasado o incluso el presente, si descuentan un futuro próximo más positivo, mostrarán un comportamiento favorable. En este caso, los mercados parecen descontar ya una reapertura próxima del estrecho sin grandes fricciones adicionales.

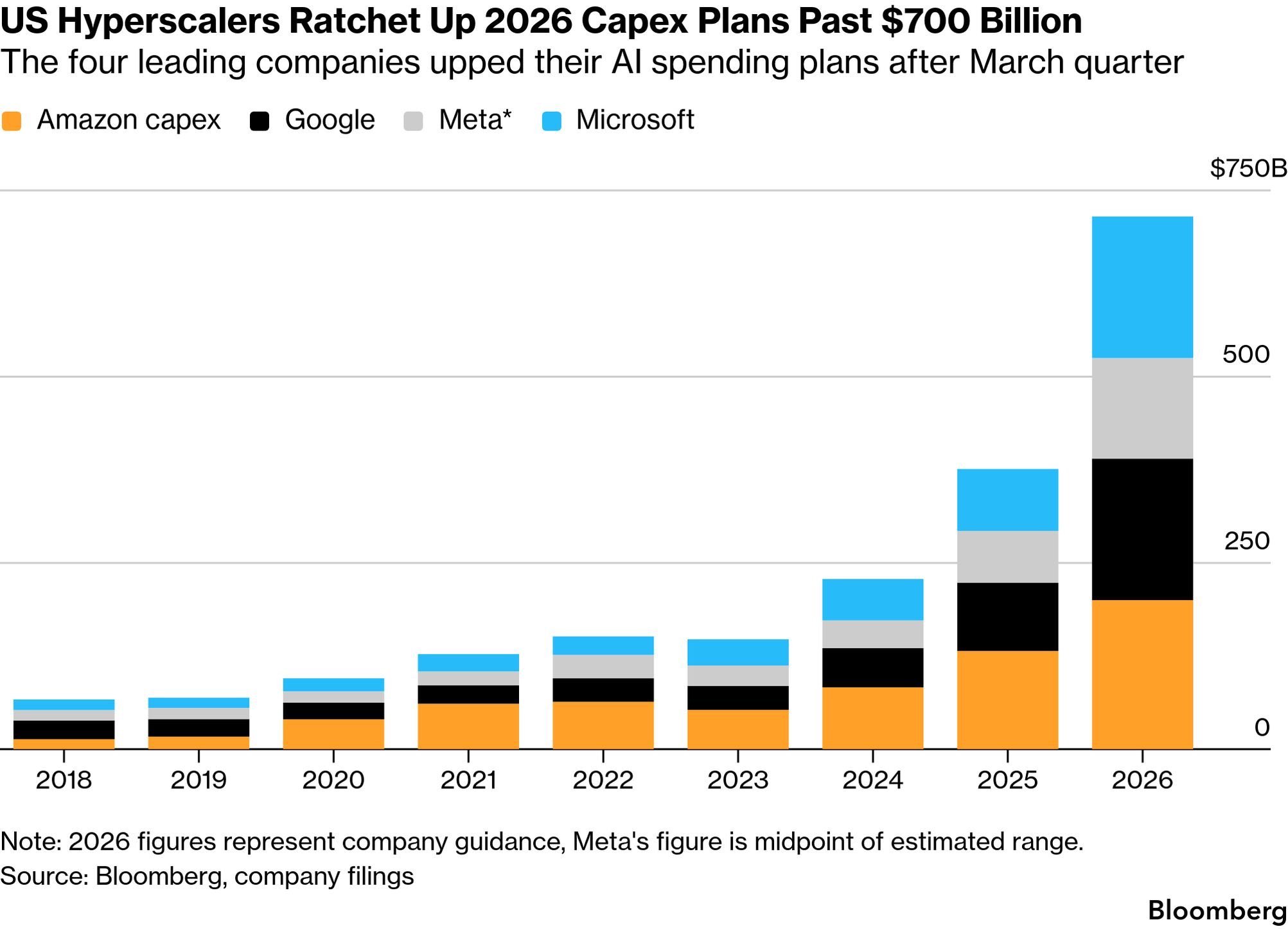

A esta expectativa se suma la fortaleza de los beneficios empresariales, impulsados por el sector tecnológico, semiconductores y sectores relacionados con el fortísimo ciclo de capex por la IA y el desarrollo de la infraestructura a su alrededor (destacando la inversión en centros de datos). Este fenómeno, que también está contribuyendo de forma positiva al crecimiento económico de los Estados Unidos, está protagonizado por los llamados hyperscalers:

El mercado de petróleo, ¿termómetro del posicionamiento del mercado?

Volviendo al punto anterior acerca de las expectativas del mercado sobre un final feliz y cercano del conflicto en torno al Estrecho de Ormuz, esta misma lógica también explica por qué los precios del petróleo, pese al shock, no están más arriba.

Como apuntaba un operador y analista del sector, los compradores de petróleo asiáticos están en estos momentos respirando aliviados, dado que están recibiendo cargos comprados presa del pánico en las fases iniciales del conflicto, mientras que China se rumorea que ha estado liberando barriles de su reserva estratégica. La pregunta del participante del mercado físico ha cambiado: ya no es «¿dónde consigo barriles ahora?» (como al inicio del conflicto, fase de pánico), sino «si abre Ormuz, ¿no nos enfrentaremos a un exceso de oferta física?». Esta lectura forward-looking mantiene los precios controlados, en un contexto de actitud de espera por parte de los traders, confiados en que el peor escenario no se vaya a cumplir.

El riesgo, sin embargo, conviene tenerlo presente: según analistas especializados del sector, incluso si Ormuz reabriera hoy mismo, la oferta no se normalizaría ni fácil ni rápidamente: la infraestructura energética de la región ha sufrido daños que requieren meses de reparación, además de que las interrupciones de producción no se reanudan de la noche a la mañana; el seguro y los fletes seguirán elevados durante un periodo prolongado; y los inventarios globales se han reducido de forma muy significativa y podrían continuar haciéndolo hasta niveles peligrosamente bajos. Si la realidad no cambia en el muy corto plazo, la calma aparente del mercado (tanto del petróleo como bursátil) podría devenir en otro episodio de ventas generalizadas, repetición de las dinámicas ya vividas en marzo y que detallamos en la anterior newsletter.

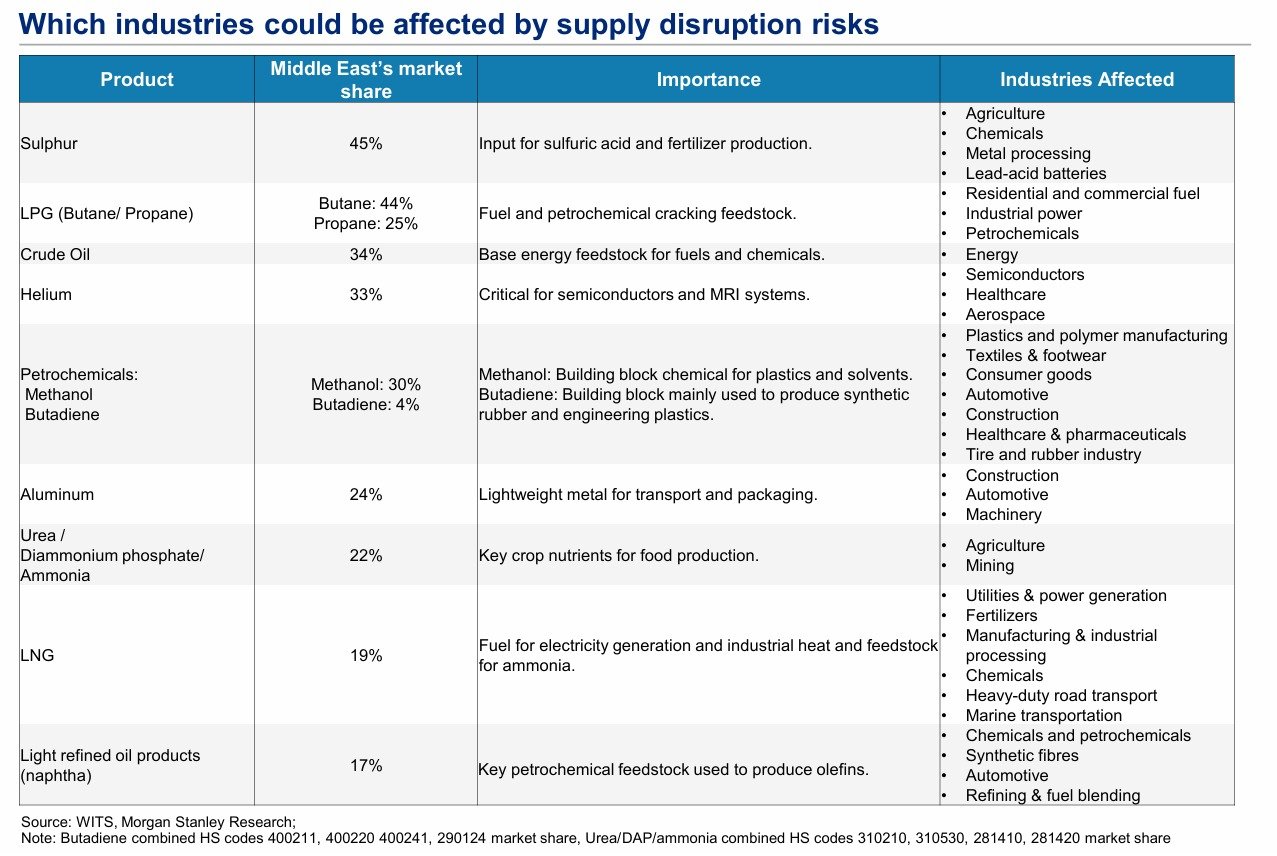

Un escenario similar podría desarrollarse en otras industrias que suponen un input relevante para muy distintas áreas de la economía, algo sobre lo que comentaremos más abajo. Sobre este punto recordamos el mismo gráfico que ya expusimos:

Metales y materias primas

El oro mantiene su correlación positiva con los activos de riesgo; problemas de oferta impulsan los precios del cobre y otros metales básicos

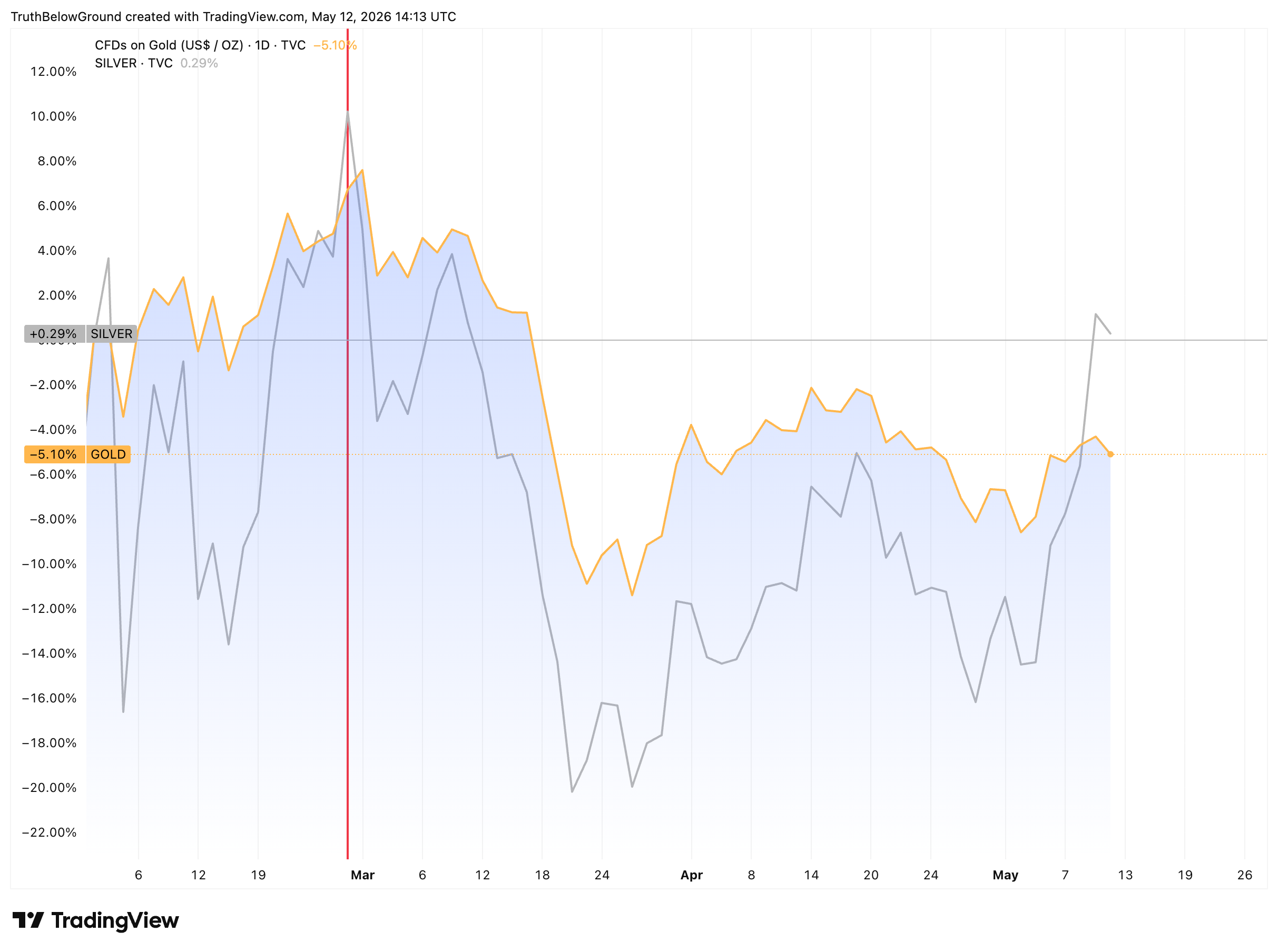

Oro y plata

En este escenario macro que hemos dibujado, el oro ha seguido moviéndose como activo procíclico al calor de los titulares en torno a la guerra con Irán, recuperando solo parte de la caída. En cambio la plata ha rebotado con mucha más fuerza desde sus mínimos.

Evolución en % del oro (naranja) y la plata (gris) en últimos meses

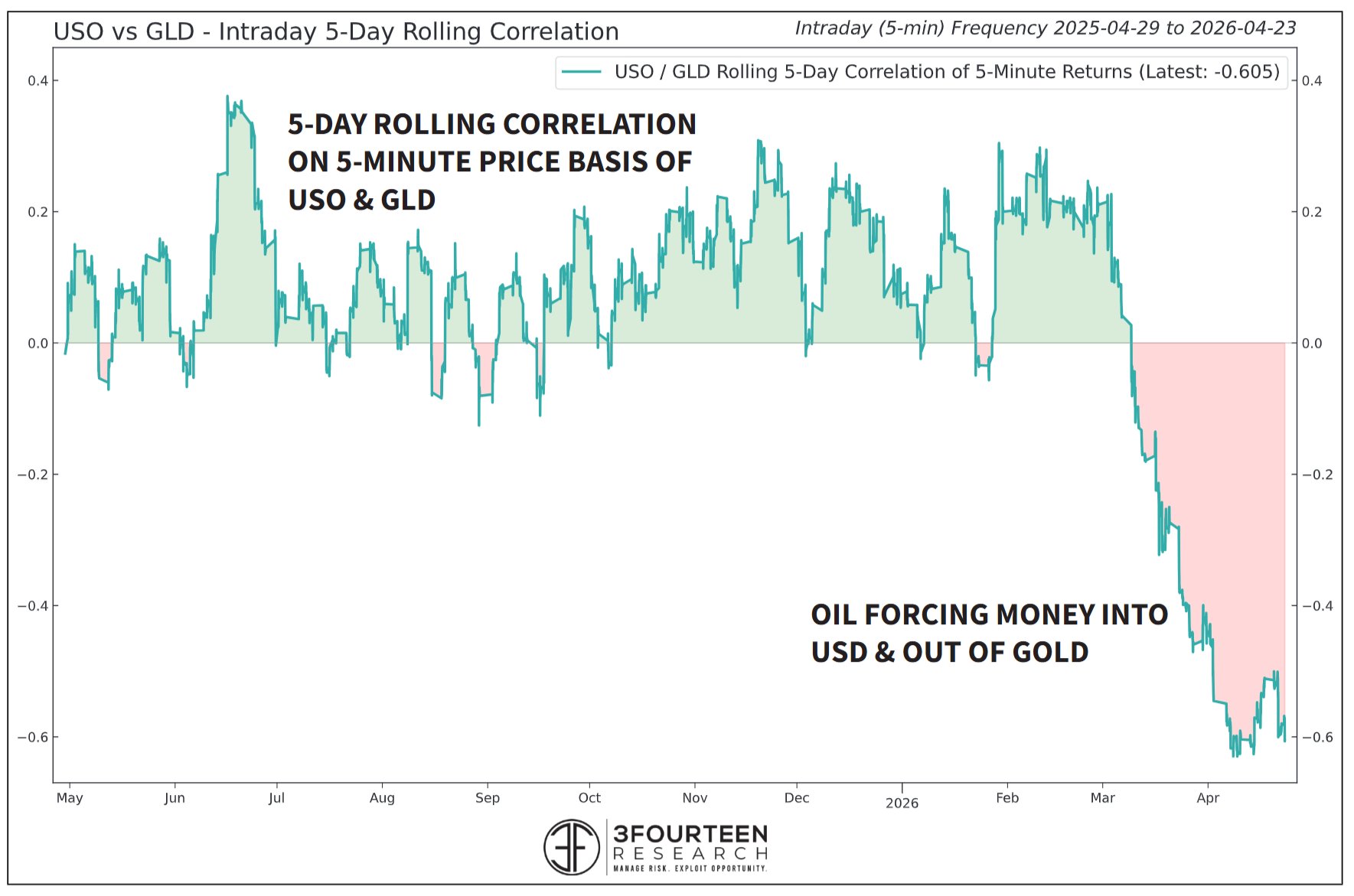

Un gráfico que ilustra bien el nuevo régimen en el que se está moviendo el oro es el siguiente, en el que se muestra la clarísima correlación negativa entre el precio del oro y el petróleo desde el inicio del conflicto:

En otras palabras, cuando sube fuerte el petróleo, reflejo de un deterioro del flujo de noticias sobre la guerra, el oro tiende a caer, así como otros activos como la bolsa y los bonos, mientras que el dólar repunta. Y cuando el petróleo cae por informaciones o rumores sobre el avance en las negociaciones, el oro tiende a subir, junto con la bolsa y los bonos, al tiempo que dólar sufre.

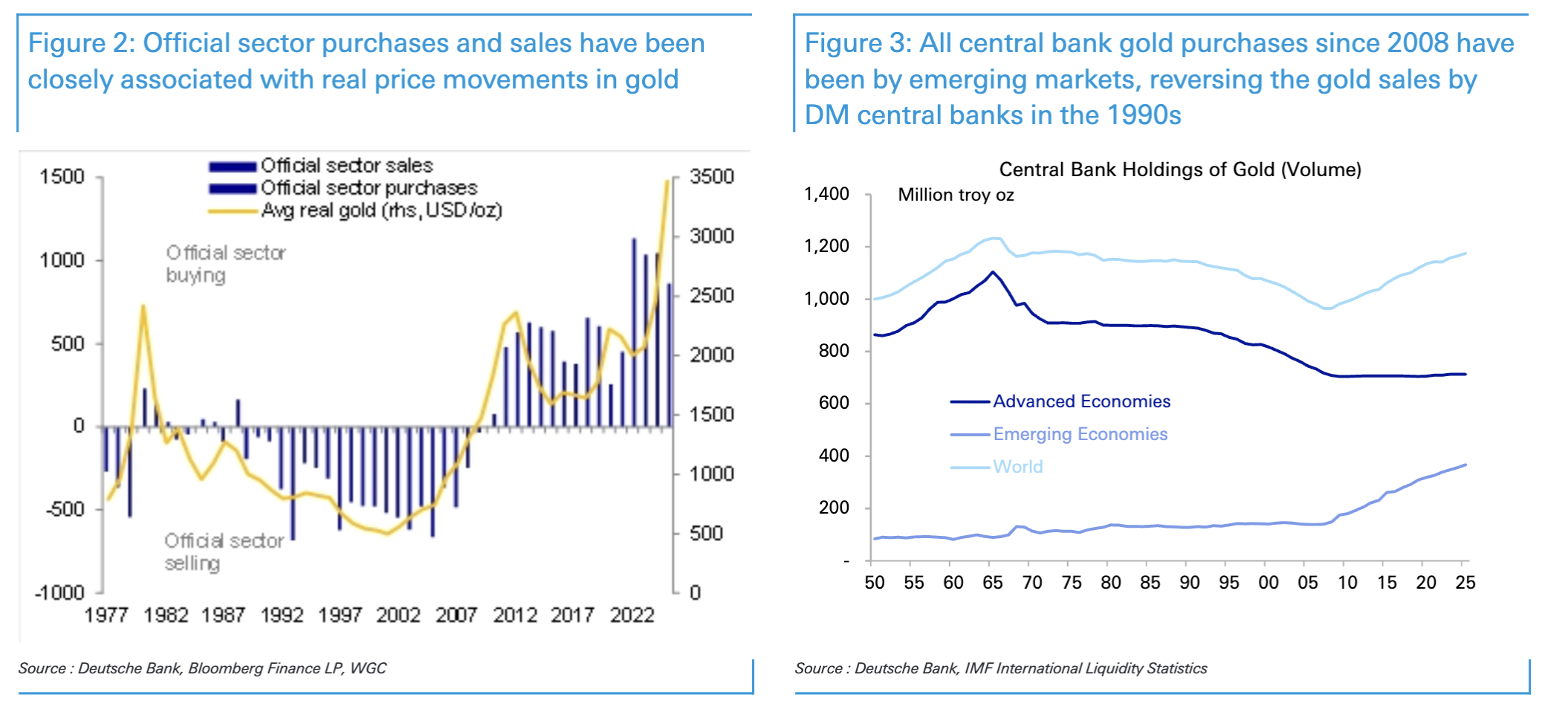

Aquí conviene recuperar la hipótesis que presentamos en la newsletter anterior: tras 2022, el principal motor del oro habría dejado de ser la demanda de refugio o los tipos reales para pasar a ser la acumulación de reservas por parte de países emergentes con superávits comerciales. En esa lectura, el oro se ha vuelto procíclico con los superávits globales, no inversamente correlacionado con el riesgo. Si esta hipótesis es correcta, no debería sorprender tanto esta correlación negativa tan clara con el petróleo.

En este sentido, los datos confirman que los bancos centrales de mercados emergentes vendieron oro de forma neta durante la fase aguda del conflicto, liderados por Turquía. El movimiento es coherente con el hecho de que Turquía tenía una proporción de oro en sus reservas superior al 60%, lo que la convertía precisamente en uno de los pocos bancos centrales con margen suficiente para utilizar ese activo como fuente de liquidez. En momentos de tensión, el oro deja de ser activo de reserva y pasa a ser fuente de liquidez, y ese cambio de función explica parte del comportamiento reciente del precio.

Conviene matizar, sin embargo, que este episodio no parece representativo de una tendencia más amplia en bancos centrales emergentes. Según los mismos datos del FMI, países como Polonia o Kazajistán siguieron comprando oro en marzo, y los datos del PBoC chino muestran compras al ritmo más rápido del último año. La mayoría de bancos centrales emergentes tiene una proporción de oro en reservas muy inferior a la turca, con margen significativo para seguir incrementándola. Es decir: el episodio Turquía es real y ha pesado en el corto plazo, pero la tesis estructural de acumulación de oro por bancos centrales de países emergentes, en un contexto geopolítico en pleno cambio, podría seguir intacta.

¿Eres una empresa o inversor institucional y necesitas una evaluación experta, multidisciplinar e independiente de proyectos mineros? Quizá podamos ayudarte.

Cobre

El cobre, pese a las advertencias acerca del aumento de inventarios y la incertidumbre macro, ha subido con fuerza en las últimas semanas. El movimiento responde a la fortaleza de la demanda (especialmente en China) y una oferta tensionada, con un flujo de noticias claramente favorable para el lado alcista.

Sobre la oferta, lo más destacable ha sido la noticia reciente de Grasberg. Freeport-McMoRan ha anunciado que la plena capacidad de la mina (segunda mayor productora mundial) se retrasa hasta principios de 2028; la operación trabaja actualmente al 40-50% de capacidad y la producción para 2026 se ha revisado a la baja de forma significativa. Esto se suma a los problemas en Kamoa-Kakula y El Teniente, además de la debilidad general de la producción en Chile, lo que lleva a los analistas a proyectar déficits en el mercado del cobre en 2026. Así pues, al balance estructural ya tensionado por la insuficiencia crónica de proyectos nuevos frente a una demanda creciente que explicamos en nuestro informe, las disrupciones últimas amplían aún más el déficit esperado.

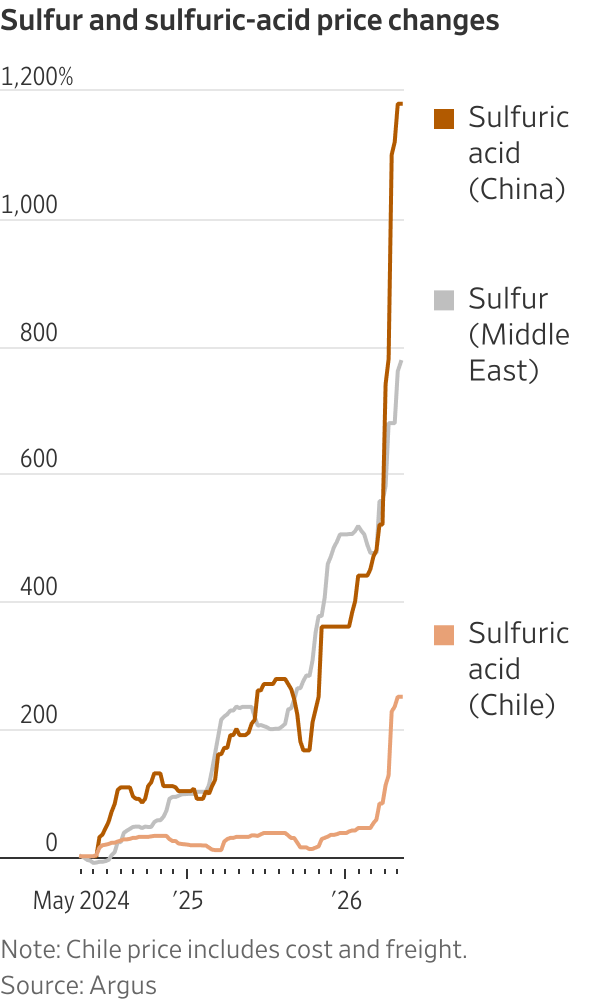

Por si esto fuera poco, tenemos que añadir a la ecuación el factor que más está moviendo la cadena de valor, no solo del cobre sino también en otros metales básicos como el níquel: el ácido sulfúrico, cuyas implicaciones ya esbozamos en la newsletter anterior. La situación se ha agravado después de que China (principal exportador mundial) comunicara el cese de sus exportaciones a partir de mayo, trasladando un shock inmediato a importadores clave como Chile, Indonesia o la RDC. El hecho es relevante porque alrededor del 15-20% de la producción global de cobre depende de este insumo: son las operaciones que, en lugar de pasar por la ruta tradicional de fundición y refino, utilizan procesos de lixiviación en los que el cobre se extrae del mineral disolviéndolo con ácido. Está por ver cuál será el impacto en la producción global, pero como mínimo las productoras que dependen de él verán sus costes muy presionados al alza, tanto por la presión sobre el ácido como por el encarecimiento del combustible, como reflejan las operaciones de Teck.

Conviene aquí un breve paréntesis técnico para entender la distorsión más llamativa que ha generado todo esto en el mercado del cobre. En la ruta tradicional de producción del cobre (80% del total), las mineras venden el concentrado a las fundidoras (smelters), que lo transforman en ánodos, obteniendo ácido sulfúrico como subproducto. Estos ánodos pasan después por las refinerías, que los convierten en cátodos. Por estos servicios de procesado y refino, las mineras pagan unos cargos conocidos como TC/RC (treatment and refining charges), que tradicionalmente funcionan como termómetro de la tensión en el mercado de concentrado. Pues bien, esos cargos han pasado a terreno negativo, lo que sugiere algo peculiar: son las propias fundidoras las que pagan a las mineras por hacerse con el concentrado, porque la parte más rentable de su negocio se ha dado la vuelta. El cátodo de cobre se ha convertido casi en un subproducto, mientras el ácido sulfúrico (ese coproducto tradicionalmente secundario) se ha vuelto el producto que les genera más ingresos. Véase lo que comentaba Robert Friedland, el CEO de Ivanhoe Mines (Kamoa-Kakula) al respecto aquí.

Litio

El precio del carbonato de litio ha encadenado varios meses consecutivos al alza y muestra una tendencia alcista sobresaliente, habiéndose más que triplicado desde los mínimos del verano de 2025. Por el lado de la demanda destacan dos vectores: la fortaleza de las ventas internacionales de BYD y del resto del ecosistema chino de vehículos eléctricos, y la emergencia de los operadores de centros de datos como nueva fuente de demanda estructural (sus sistemas de almacenamiento energético, BESS, requieren más litio por unidad que los empleados en vehículos eléctricos, y el ritmo de despliegue se acelera en paralelo al capex de IA, al que ya hemos hecho referencia). Recomendamos esta lectura sobre las proyecciones de Canaccord de déficit estructural del mercado del litio hacia 2035.

Conoce el proyecto de litio Barroso en Portugal (Savannah)

Minerales críticos (tierras raras, tungsteno)

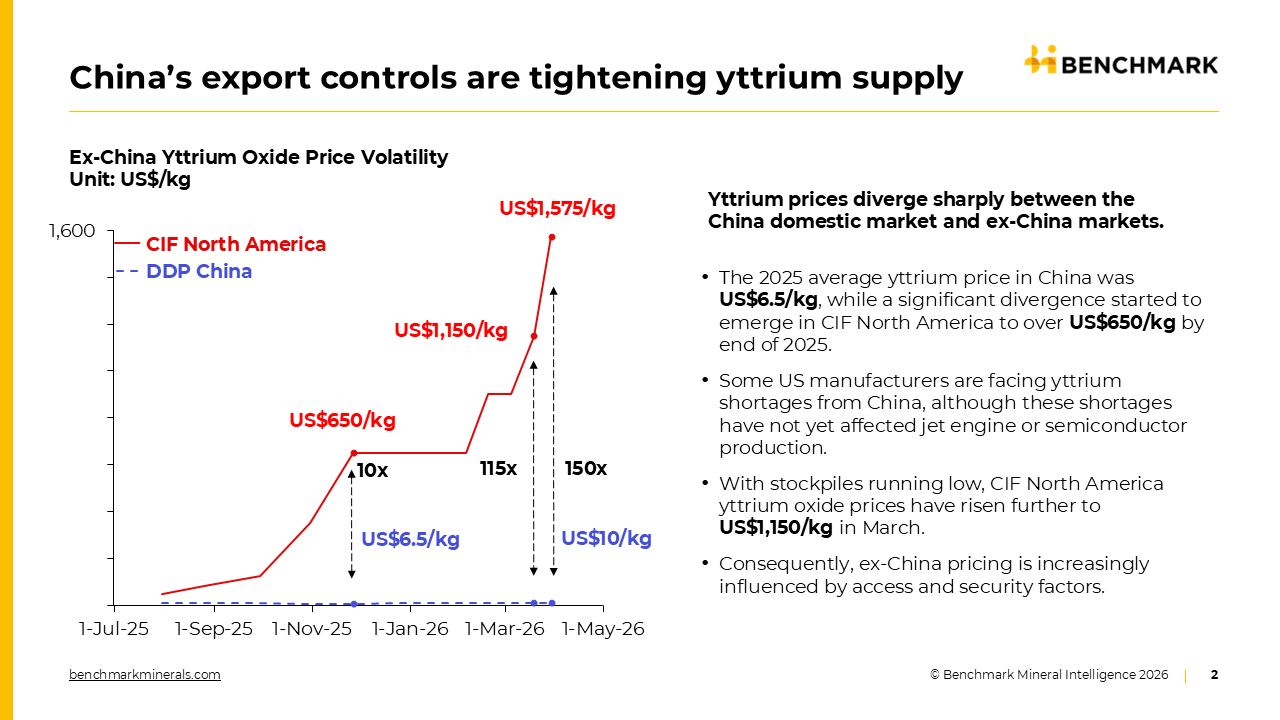

Lo que está ocurriendo en este segmento tiene poco que ver con las dinámicas de un mercado «libre» de oferta y demanda, y mucho con la geopolítica, con un sistema dual de precios a nivel global dado el rol dominante de China (precios domésticos en China vs. ex-China) que se consolida como característica estructural.

Un caso extremo es el ítrio: según Benchmark Mineral Intelligence, el precio doméstico chino apenas se ha movido de 6,5-10 dólares por kilo entre julio de 2025 y mayo de 2026, mientras el precio en Norteamérica ha pasado de niveles similares hasta 1.575 dólares por kilo (un múltiplo cercano a 150x).

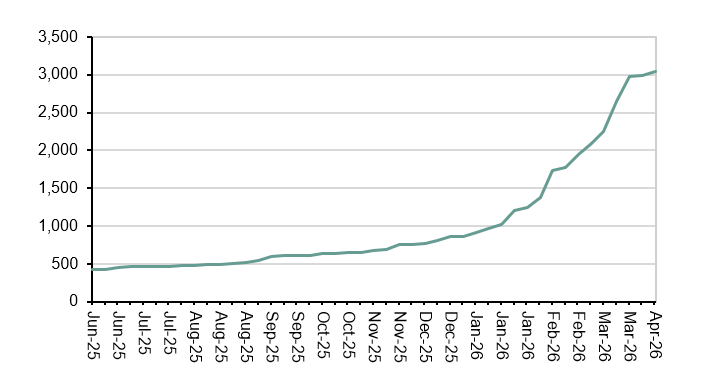

El tungsteno ilustra la misma dinámica, unida a la combinación entre restricción severa de oferta y aceleración de demanda. Según Edison Group, el precio del APT (paratungstato amónico, primer producto comerciable estándar de la cadena del tungsteno y por tanto referencia de precio del sector) ex-China ha pasado de una media de cinco años de 300 dólares/mtu a aproximadamente 3.000 (10x), en un contexto donde China endurece y consolida legalmente sus controles de exportación. Por el lado de la demanda, el principal driver es el sector defensa: el tungsteno es el material de elección para penetradores antiblindaje y munición de alta velocidad, en un contexto de consumo acelerado por el conflicto en Irán y de necesidad de reposición de inventarios militares occidentales.

Evolución del precio del APT ex-China (paratungstato amónico), USD/mtu

Fuente: Edison

En paralelo a estos movimientos sectoriales, desde China diferentes señales apuntan en la misma dirección, con un mensaje explícito: asegurar lo que le falta (cobre, hierro, litio, cobalto, níquel) y consolidar su dominio sobre lo que ya controla (tierras raras, tungsteno, estaño). La lectura es que China está construyendo un marco institucional y legal que le permita maximizar su influencia sobre los precios y el suministro global de los minerales más estratégicos, una variable que el mercado todavía no está descontando del todo y en un momento en que Occidente va décadas y muchos pasos por detrás de China en la carrera por asegurar suministros estratégicos.

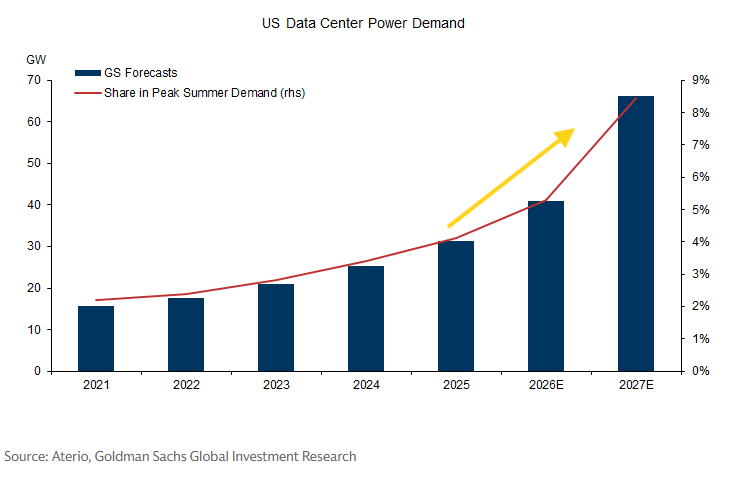

En lo que respecta al uranio, los precios se mantuvieron relativamente estables. Por debajo de esa aparente calma, sin embargo, la tesis estructural sigue ganando fuerza. El lado de la oferta continúa frágil, como vuelve a ilustrar el shock de muy corto plazo provocado por las inundaciones en Saskatchewan (Cameco suspendió temporalmente Key Lake y redujo actividad en McArthur River tras el colapso del puente del río Smoothstone), un episodio que esperamos no tenga impacto material. Por el lado de la demanda, las utilities occidentales están aún por incorporarse de forma sostenida a la contratación de largo plazo (el déficit estructural de la próxima década no se cubrirá sin esa vuelta), los hyperscalers están firmando contratos directos con el sector nuclear para alimentar la insaciable demanda de energía procedente de los centros de datos (ver gráfico inferior), y las expectativas en torno a nueva capacidad nuclear se aceleran.

Truth Below Ground, la comunidad de inversión en minería compuesta por un equipo de profesionales multidisciplinar.

Sector minero

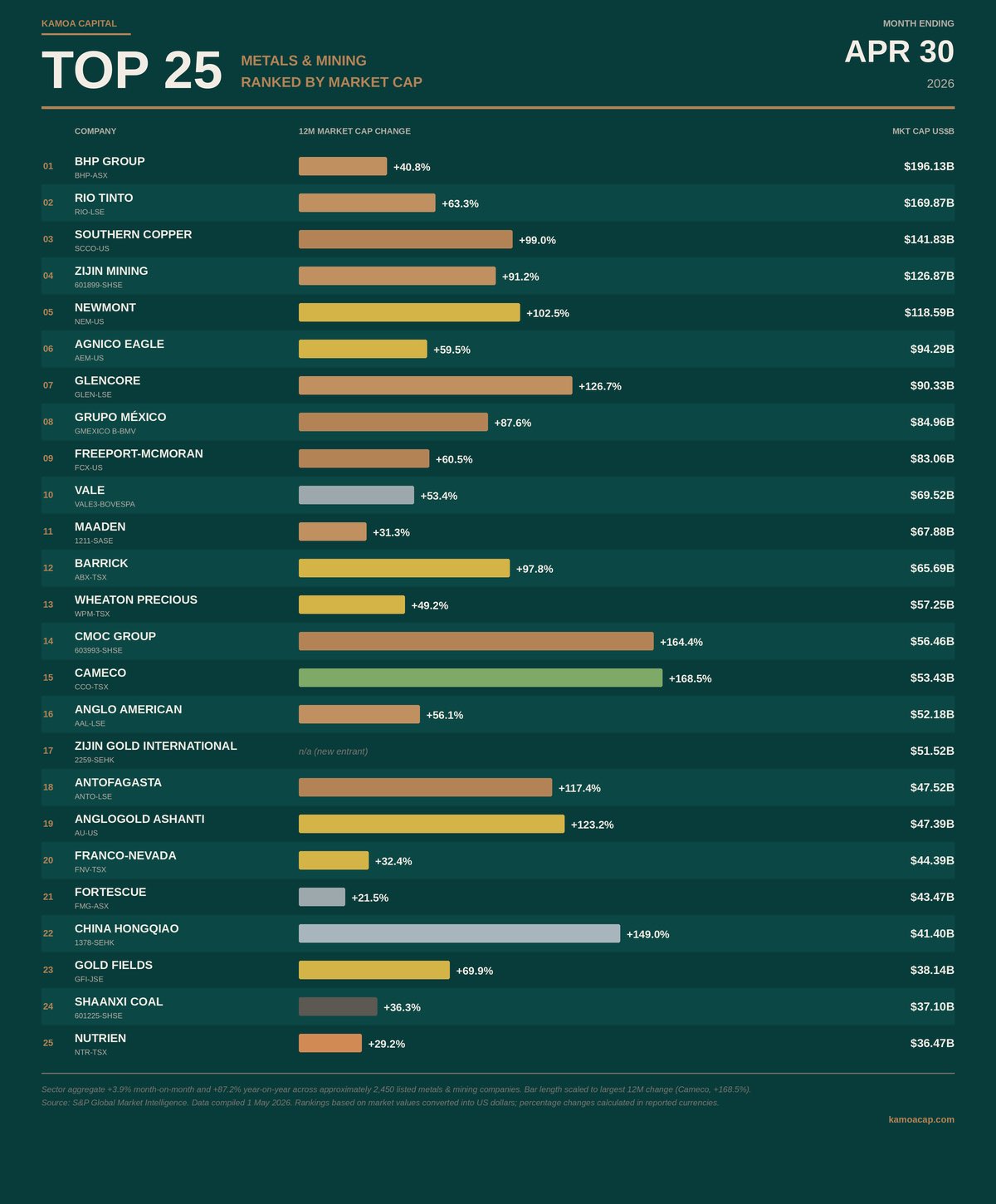

Si en la anterior edición hablamos de caídas recientes en el sector, en esta edición lo más relevante son las abultadas rentabilidades que las principales mineras del mundo han obtenido en los últimos doce meses. El siguiente ranking elaborado por Kamoa Capital (top 25 por capitalización de mercado, a cierre 30 de abril) ilustra la magnitud del movimiento, con Cameco (uranio/nuclear) liderando la tabla con una subida de casi el 170%, lo que refleja el cambio favorable de expectativas:

Una fotografía similar se observa en los ETFs sectoriales, donde, en comparación con la tabla que mostrábamos en la edición anterior (a 23 de marzo, en plena corrección), las rentabilidades han mejorado de manera notable sobre todo en las mineras junior de plata y en el segmento de litio y cobre, en coherencia con los movimientos de las commodities subyacentes:

| ETF | 1 sem. | 1 mes | YTD | 1 año | 3 años |

|---|---|---|---|---|---|

| SPDR S&P Metals & Mining | +2,35% | +6,62% | +19,04% | +108,77% | +157,82% |

| VanEck Gold Miners | +4,92% | -1,58% | +12,20% | +106,99% | +183,78% |

| Amplify Junior Silver Miners | +10,98% | +7,46% | +23,85% | +184,87% | +225,76% |

| Global X Copper Miners | +11,26% | +6,77% | +28,03% | +128,92% | +140,22% |

| Global X Lithium | +0,26% | +12,48% | +38,11% | +131,23% | +42,19% |

| Sprott Uranium Miners | -4,67% | -7,27% | +16,38% | +69,26% | +100,88% |

Fuente: Investing.com, a 14 de mayo de 2026.

Esta lectura de fortaleza, sin embargo, no debe olvidarse de un viento en contra importante que ya empieza a aparecer en las cuentas de las compañías: la inflación de costes en el sector, especialmente la derivada del shock energético, algo que ya mencionamos más arriba en el caso de Teck en Chile. La actual temporada de resultados dimensiona con más precisión el impacto. Barrick Mining ha cuantificado que, por cada 10 dólares de variación en el precio del barril, el coste asociado al consumo de diésel sube 12 dólares por onza en sus operaciones de oro y 0,04 dólares por libra en sus minas de cobre, todo ello sobre una guía 2026 construida con un WTI a 70 dólares por barril (referencia que el mercado lleva semanas dejando atrás). Newmont, mayor productor mundial de oro, ofrece estas cifras: con un Brent también asumido en 70 dólares y un diésel que representa aproximadamente el 6% de los costes operativos directos, cada movimiento de 10 dólares en el barril supone aproximadamente 60 millones de dólares de impacto sobre costes, equivalente a 12 dólares por onza en AISC. La compañía mantiene su guía 2026 pese a las presiones inflacionarias y desglosa su estructura de costes en aproximadamente 50% mano de obra, 30% materiales y consumibles, y 15% combustible y energía.

Estas cifras conviene leerlas con un matiz: aunque las propias mineras son la fuente más fiable para calibrar el impacto, también tienen incentivos para presentarlo con un sesgo razonablemente optimista, y a los costes directos hay que sumar efectos de segundo orden (presión salarial, fletes, etc.) que se materializan con retraso. Las próximas temporadas de resultados probablemente mostrarán revisiones al alza de las guías de AISC y compresión de márgenes, especialmente para productores con menores coberturas del componente energético. A medio plazo, sin embargo, la lectura es que si el coste de extraer la onza marginal de oro o la libra marginal de cobre se desplaza estructuralmente al alza, el suelo de precios de los metales también se debería desplazar al alza.

Esta lectura estructural está empezando a calar también en el dinero institucional, como recoge un reciente artículo de Reuters titulado «Big funds bet billions on mining supercycle»: los flujos de capital hacia el sector minero se han acelerado significativamente, impulsados por la infraestructura de IA, el aumento del gasto en defensa y la rotación desde tecnología cara hacia activos reales.

Recursos adicionales

Gráfico destacado

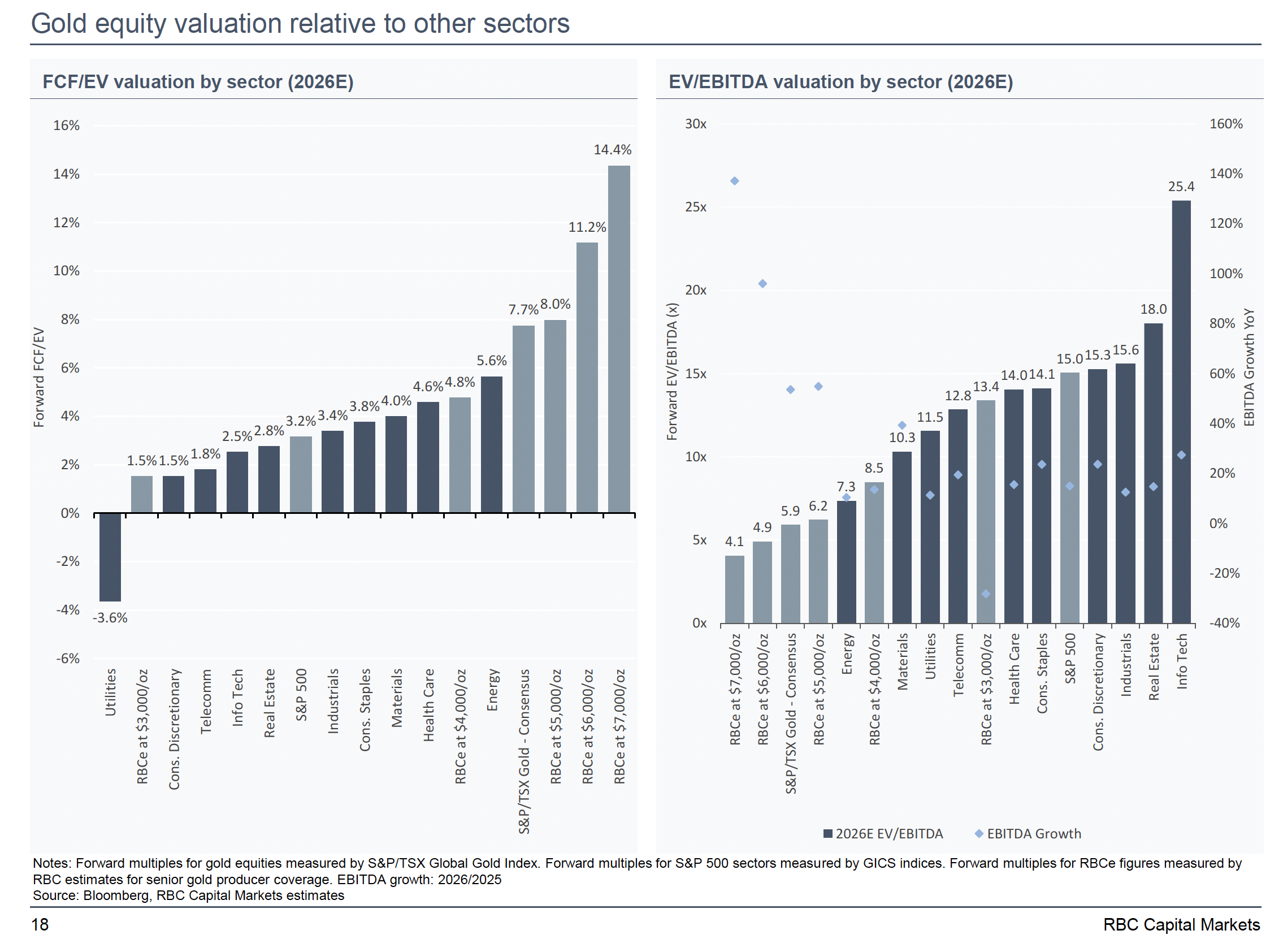

Pese a las grandes rentabilidades del último año, las mineras de oro siguen cotizando con valoraciones relativamente atractivas frente al resto del mercado, según RBC Capital Markets, que compara los múltiplos forward 2026 del S&P/TSX Global Gold Index frente a los principales sectores del S&P 500 bajo distintos escenarios de precio del oro. Incluso asumiendo precios inferiores a los actuales (4.000$/oz), las mineras de oro cotizarían según esta métrica como el segundo sector más barato del S&P 500, solo por detrás de energía.

En esta línea, recientemente hemos publicado en la comunidad un análisis detallado de Rio2 Ltd, una productora de oro que ilustra bien este tipo de descuentos de valoración que sigue ofreciendo el sector.

Recomendaciones

En esta edición queremos hacer una recomendación distinta a las habituales. El próximo 6 de junio se celebrará en Reus el 5º aniversario de Charlando de Minas, el podcast que lidera nuestro socio Amadeu Bonet. Será uno de los pocos eventos en habla hispana que reúne voces destacadas del mundo de la inversión en materias primas, oro, minería y energía. Si te interesan los temas que tratamos en esta newsletter, es una oportunidad excelente para escuchar de primera mano a quienes están más cerca del sector y para conectar con otros inversores y profesionales del mismo. Toda la información, clicando en la imagen:

Pero no podíamos dejar de recomendar una entrevista que nos pareció muy interesante con un analista macro que recomendamos seguir de cerca: Warren Pies. En la conversación, Pies explica las dos fuerzas que en su lectura están moviendo hoy los mercados: por un lado, una verdadera explosión en torno a la IA, que está alimentando un ciclo de capex y un boom de beneficios sin precedentes; por otro, la crisis histórica del petróleo derivada del bloqueo del Estrecho de Ormuz. A pesar del riesgo energético, Pies se mantiene fundamentalmente alcista en renta variable, defendiendo que el ciclo de capex de IA y el estímulo fiscal aún vigente son suficientes para que el S&P 500 mire más allá del shock energético (forward-looking). Imprescindible para entender por qué el mercado está donde está.

Con esto concluimos la quinta edición de la newsletter mensual de Truth Below Ground. Como siempre, agradeceríamos mucho tu opinión a través de la vía que más te apetezca (tienes los enlaces debajo y puedes también responder a este correo), no solo sobre esta newsletter sino también sobre los informes que hemos publicado y el proyecto. ¡Esperamos tu feedback!

Hasta la próxima.

Descargo de responsabilidad

El contenido de este boletín ha sido elaborado por Truth Below Ground exclusivamente con fines informativos, educativos y de investigación sobre el sector minero. No constituye, bajo ninguna circunstancia, asesoramiento financiero, legal ni profesional, ni debe interpretarse como una recomendación de inversión personalizada.

Toda la información, datos y análisis incluidos provienen únicamente de fuentes públicas y consideradas fiables, aunque Truth Below Ground no garantiza su exactitud, integridad o vigencia. Este boletín puede contener declaraciones prospectivas sujetas a riesgos e incertidumbres que podrían causar diferencias sustanciales entre los resultados reales y las estimaciones aquí expuestas.

El contenido no tiene en cuenta los objetivos, situación financiera o necesidades particulares de los suscriptores. Se recomienda consultar con asesores financieros cualificados antes de tomar decisiones de inversión.

Al suscribirse y utilizar este boletín, el lector acepta este descargo de responsabilidad y asume la plena responsabilidad por las decisiones que adopte con base en la información contenida. Queda prohibida la reproducción total o parcial sin autorización previa de Truth Below Ground.